薄利的買菜,撐不起(qǐ)生鮮電商們的夢想

互聯網的最後(hòu)一個流量風口在消失。

文|孫光辛

來源:商業數據派

生鮮電商又被曝出大規模裁員。

“叮咚前員工,上周三被裁。

前兩(liǎng)天還(hái)在溝通要給我加工作,一片蒸蒸日上的氛圍,周三下午六點毫無征兆的突然被 hr 叫(jiào)去談話,說(shuō)試用期還(hái)有三天,不給轉正。”

一名脈脈 ID 爲“大斑馬在愛丁堡沉思”的用戶在 1 月 13 日發(fā)布了上述帖子。

随後(hòu),叮咚買菜被傳出正在大規模裁員,且列出了詳細的裁員計劃:采購裁員 50%,算法裁 30%,運營裁 30%,招聘裁 10%-20%。且大多數被裁員工都(dōu)隻拿都(dōu)了N的賠償,沒(méi)有N+1。

近日,有自稱美菜網前員工的網友稱,在剛裁員 50% 不久後(hòu),美菜網又啓動了約 40% 的裁員計劃,總部也已經(jīng)搬家,并表示“當天談,當天走”。

截至 1 月 14 日,美菜網暫未對(duì)此做出回應。叮咚買菜公開(kāi)辟謠,但表示有“小範圍公司正常組織資源調整”。但有脈脈上認證“叮咚買菜員工”表示,“假的,實際應該已經(jīng)裁了有 2 萬多人了。”

最需要人的行業卻在裁員

若情況屬實,美菜網此輪裁員或許是上一輪的延續。按照上述裁員比例,此輪裁員完成(chéng)後(hòu),美菜網的員工數量將(jiāng)隻有截至 2021 年 8 月時(shí)的 20%。

美菜網上一次被傳出大規模裁員是在 2021 年 9 月。有消息稱據内部郵件透露,美菜網部分城市服務已經(jīng)關停,大區開(kāi)始合并,内部人員精簡工作也在同步進(jìn)行。同時(shí),美菜成(chéng)都(dōu)研發(fā)中心將(jiāng)整體被裁撤,北京總部産品研發(fā)等技術部門、采購銷售等業務部門、财務等職能(néng)部門均面(miàn)臨著(zhe) 50% 及以上的裁員比例。彼時(shí),美菜網給出的回應是正常的業務調整和優化。

但美菜網的實際裁員可能(néng)更早,據 36 氪的報道(dào),2021 年 5 月以來,美菜網的裁員就(jiù)已經(jīng)開(kāi)始了,自營倉儲骨幹高層幾乎都(dōu)被裁掉。

從幾次裁員的消息上看,美菜網的裁員波及了幾乎各個主要部門的各個級别。

同時(shí),叮咚買菜也被曝出要裁員。試用期員工是此次裁員的重災區,“還(hái)威逼利誘想不給或少給補償金”,如果堅持要補償金,公司就(jiù)表示如果走仲裁,要經(jīng)曆 3 個月至半年以上。

據 36 氪報道(dào),叮咚買菜某深圳服務站員工表示,其剛入職時(shí)所在站點共有分揀 6 人、夜班 4 人、倉管 4 人、水産 4 人、配送 27 人,如今各崗位都(dōu)有一定的人員減少,其中分揀 2 人、夜班 1 人、倉管 1 人、水産 1 人、配送 8 人。

而在此次曝出大規模裁員前,有消息稱,叮咚買菜已經(jīng)在強制排休,也就(jiù)是讓部分配送員強制休息,而休息期間沒(méi)有底薪,有員工甚至在 1 個月的時(shí)間裡(lǐ)被強制排休近半個月。強制排休的原因,或許是沒(méi)有足夠的訂單帶來的人力浪費。

叮咚買菜在 1 月 13 日緊急辟謠稱,“個别崗位變動屬公司正常組織資源調整,部分崗位的招聘需求也在正常釋放,目前業務都(dōu)在正常運轉。同時(shí)一線崗位不存在強制員工進(jìn)行無薪排休的情況,平時(shí)會(huì)根據站點的工作情況,尤其是員工的意願與工作強度進(jìn)行合理地調整。”

叮咚方面(miàn)還(hái)稱,近日有傳言稱“叮咚買菜已經(jīng)開(kāi)啓大裁員”“核心部門最高裁 50%”“采購 50%,算法 30%,運營 30%,招聘 10%-20%”“強制給前置倉服務站員工排休”等,消息不實,是沒(méi)有事(shì)實依據和嚴謹數據來源的惡意猜測。對(duì)所有不實傳言,公司保留追究的權利。

雖然裁員比例并不确定,但凸顯出,兩(liǎng)家生鮮電商都(dōu)面(miàn)臨一個同樣的問題,就(jiù)是巨大的人力成(chéng)本。

做爲一個重供應鏈,強運營型的行業,生鮮電商依然是一個勞動力密集型産業。不少相關公司的員工表示,經(jīng)常要天不亮就(jiù)跟車,晚上忙到十一二點還(hái)要催客戶下單。

當市場的泡沫被戳破,生鮮電商的商業模式問題再次被提及了出來。

捉襟見肘的現金流

大幅裁員背後(hòu),是生鮮電商們捉襟見肘的現金流。

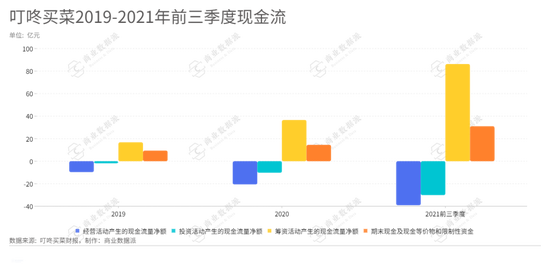

财報顯示,除了 2020 年第一季度,叮咚買菜實現了經(jīng)營活動産生的現金流淨流入 1565.70 萬元,投資活動産生的現金流量淨流入 2.12 億元之外,其他時(shí)間的經(jīng)營現金流和投資現金流一直爲負,如 2021 年第三季度,叮咚買菜經(jīng)營現金流淨流出高達 12.68 億元,現金及等價物爲 20.52 億元。

而 2020 年第一季度能(néng)夠實現短暫的正現金流,靠的也是居家隔離帶來的短期影響。叮咚買菜也曾在招股書中承認,滿足其運營資金需求的是籌資活動産生的現金流,也就(jiù)是融資。

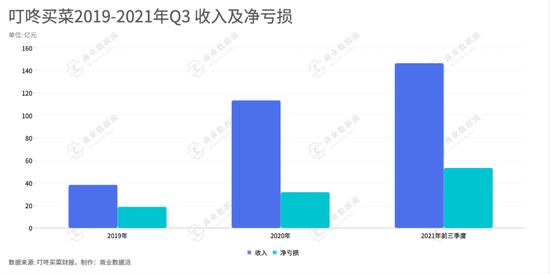

根據招股書顯示,銷貨成(chéng)本是叮咚買菜最大的成(chéng)本,2019-2021 年第一季度分别占收入的 82.9%、80.3%、81.1%,即便是表現最好(hǎo)的 2020 年第一季度,銷貨成(chéng)本占收入的比也達到了 73.3%。這(zhè)一情況并沒(méi)有在其上市後(hòu)得到改變,2021 年第三季度,叮咚買菜的銷貨成(chéng)本爲 50.61 億元,占收入的比爲 81.77%。

光是扣除商品的硬成(chéng)本後(hòu),叮咚買菜就(jiù)沒(méi)剩多少錢了。

與此同時(shí),爲獲得新用戶,叮咚買菜第三季度的銷售與市場營銷費用同比增 206.8% 至 4.28 億元,一般和行政費用也因業務規模增長(cháng)同比增 78.0% 至 1.53 億元。高達兩(liǎng)倍的銷售費用增長(cháng),換來的卻隻是 111.0% 的收入增長(cháng),生鮮電商如今也面(miàn)臨著(zhe)和其他電商一樣的獲客成(chéng)本增加的難題。

關于美菜網的一系列裁員動作,可能(néng)與上市計劃不順利有關。就(jiù)在 1 月 12 日,瑞恩資本在公衆号上發(fā)文表示,美菜網計劃今年上半年在港交所遞交招股書,或已選擇中金公司、花旗、野村等投行負責其上市事(shì)宜。

2021 年上半年,美菜網已在美秘密遞交招股書,然而随著(zhe)美股市場行情驟變,部分已上市中概股尋求回港股二次上市,不少 IPO 公司撤回和推遲 IPO,將(jiāng)上市地點改爲香港。在這(zhè)樣的背景下美菜網也不得不改道(dào)港股。

然而,在 2018 年 10 月拿到老虎環球基金和高瓴資本的 8 億美元融資後(hòu),美菜網就(jiù)再無融資信息傳出。雖然在這(zhè)之後(hòu)曾有消息稱美菜網曾尋求過(guò)軟銀的投資,但最終以失敗告終。

近三年的時(shí)間都(dōu)再無募資的進(jìn)賬,讓美菜網現金流陷入緊張。

據了解,美菜網最初的業務是 B2B 生鮮電商,爲中小餐廳提供生鮮電商服務。2021 年 1 月,美菜網開(kāi)始在武漢向(xiàng)個人家庭提供生鮮電商服務。

從 to B 到 to C,美菜網的業務擴張既有疫情之下B端客戶無訂單可下的特殊原因,也有想借助生鮮電商在C端的火熱尋找新的增長(cháng)點。但 to C 業務是一把雙刃劍,規模增長(cháng)快的同時(shí),燒錢也更快。

此前,美菜網曾被曝出要出售 to C 業務,可見急需回血。

有相關報道(dào)稱,若美菜網保持原有的人員規模,現金流可能(néng)撐不過(guò)半年。

下沉市場的悖論

和前置倉的宿命

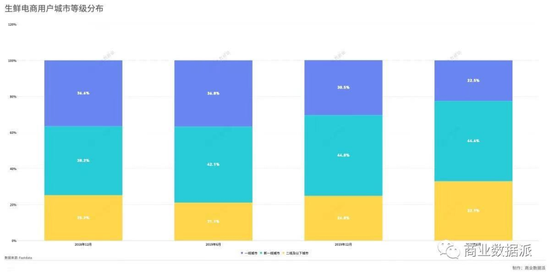

第一代生鮮電商成(chéng)立距今已有近8、9 年,滲透率卻依然不高。

據老虎投研的最新數據,當前生鮮電商的滲透率僅爲 14.6%。根據《2021 年中國(guó)生鮮電商行業報告》,截至 2021 年 9 月,即便是在一線及新一線城市,生鮮電商的滲透也分别隻有 35.5%、18.9%。盡管二線及以下城市用戶占比在提升,在 4 年的時(shí)間裡(lǐ),從 2018 年 9 月的 35.1% 增長(cháng)到 2021 年 9 月的 41.5%。

一位曾做過(guò)美團買菜北京地區地推工作的工作人員向(xiàng)《商業數據派》介紹說(shuō),1 天 20 名新用戶下單的要求也很難完成(chéng)。年輕人基本上都(dōu)用過(guò),上了年紀的根本不聽他說(shuō)什麼(me),有的新用戶不過(guò)是老用戶的另一個手機号。

由此可見,在一線及新一線城市中,生鮮電商的用戶增長(cháng)已經(jīng)遇到瓶頸,短時(shí)間内無法迅速擴大用戶規模,生鮮電商在下沉市場中的表現也不盡人意。

但更可怕的是,生鮮電商們面(miàn)臨的不僅是市場規模的問題,而是其前置倉的模式,邊際成(chéng)本幾乎沒(méi)有遞減,隻能(néng)通過(guò)提高客單價來提高盈利能(néng)力。

我們此前在《兩(liǎng)大生鮮電商沖擊上市,前置倉沒(méi)有赢家》中就(jiù)提到,每建一個新的前置倉都(dōu)需要對(duì)倉儲、運輸、人工等各個環節做一次投入,因此采用了前置倉模式的叮咚買菜收入和虧損幾乎是同倍增長(cháng)。

叮咚買菜創始人梁昌霖曾表示,單個前置倉在經(jīng)營 1 年以上之後(hòu),日訂單達到 1000 單平均客單價超過(guò) 65 元,每單刨去履單成(chéng)本後(hòu)就(jiù)可以達到3% 的營業利潤,從而實現盈利。據海通證券的研究報告,要想實現盈利,單倉訂單量需達到 1250 單/天才能(néng)實現盈虧平衡。

叮咚買菜的财務數據顯示,2021 年第三季度僅履約費用就(jiù)有 23.09 億元,同期的銷貨成(chéng)本爲 50.61 億元,二者合計超 70 億元,而叮咚買菜在第三季度的總收入才 61.90 億元。

除居高不下的銷貨成(chéng)本與履約費用,以及越來越高的獲客成(chéng)本外,供應鏈也是制約生鮮電商盈利能(néng)力重要因素。叮咚買菜在其簡短的三季報中表示,爲進(jìn)一步提高效率和降低運營成(chéng)本,在供應鏈系統上的支出增加,從而導緻産品開(kāi)發(fā)支出同比增 197.5% 至 2.57 億元。

不過(guò),叮咚買菜首席戰略官俞樂在三季報中表示,預計在第四季度,在上海將(jiāng)會(huì)實現盈虧平衡。

上海作爲叮咚買菜的總部,也是消費能(néng)力最強的一線城市之一。即使其盈利後(hòu),也很難保證其經(jīng)驗能(néng)複制到其他地區。

薄利的賣菜,恐怕撐不起(qǐ)生鮮電商們的夢想。