倔犟的韭菜救得了每日優鮮和叮咚買菜?

文/八萬

來源:懂懂筆記(ID:dongdong_note)

6 月 25 日晚,每日優鮮正式登陸納斯達克,成(chéng)功摘下國(guó)内“生鮮第一股”的桂冠。但這(zhè)個第一股的名頭并沒(méi)能(néng)給它的股價帶來加成(chéng),上市當天每日優鮮遭遇開(kāi)盤破發(fā):開(kāi)盤之後(hòu)跌超 18%,盤中跌幅一度擴大至 30%,最終收盤報 9.66 美元,跌幅超過(guò) 25%。第二個交易日,其股價繼續下跌超過(guò)8%(報收于 8.65 美元),兩(liǎng)個交易日股價下跌超過(guò) 30%。

如此持續下滑狀态,每日優鮮的上市之旅顯然并不理想。同時(shí),它在資本市場的開(kāi)局也給同一賽道(dào)、同一天遞交招股書的叮咚買菜破了一盆冷水。

28 日,叮咚買菜官方表示已將(jiāng) IPO 的融資規模大幅削減至此前目标的四分之一左右。根據相關文件顯示,叮咚買菜最新的計劃是通過(guò) IPO 最高籌集 9440 萬美元資金,而此前其設置的籌集額度目标是 3.57 億美元。

雖然沒(méi)有直接說(shuō)明原因,但無論是對(duì)于叮咚買菜還(hái)是二級市場的投資人而言,看到每日優鮮的“慘狀”自然會(huì)多一分顧慮。這(zhè)種(zhǒng)顧慮,實際上也體現在叮咚買菜 IPO 首日(北京時(shí)間 6 月 29 日)的一度破發(fā),以及第二日連番暴漲(一小時(shí)内兩(liǎng)次觸發(fā)臨時(shí)停牌)之後(hòu)又顯著回落的震蕩中。

一個陳舊的“新鮮”賽道(dào)

生鮮領域的上市企業股價表現,最終反映出的是這(zhè)個行業的基本面(miàn)。

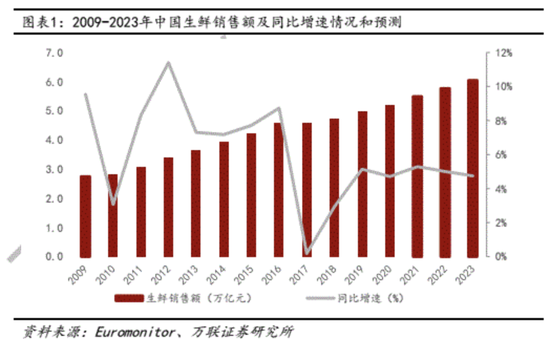

作爲一個并不是很新的“新鮮”賽道(dào),同時(shí)作爲生活必需品以及新世代消費者對(duì)環境和品質的著(zhe)眼點,生鮮(到家)這(zhè)門生意在不斷擴大。根據此前萬聯證券研究所發(fā)布的報告顯示,中國(guó)生鮮市場規模龐大且呈現逐年上升的趨勢,預計 2023 年將(jiāng)突破 6 萬億大關。

基于這(zhè)個巨大的市場前景,過(guò)去數年我們才會(huì)看到生鮮賽道(dào)創業者們開(kāi)拓出來的各種(zhǒng)各樣商業模式。但尴尬的是,盡管市場規模巨大,商業模式也嘗試了很多種(zhǒng),但燒錢的特性确始終沒(méi)有變過(guò),每日優鮮、叮咚買菜如此,橙心優選、多多買菜、美團優選等亦如此。

放眼當下快速叠代的移動互聯網時(shí)代,2014 年成(chéng)立的每日優鮮、2017 年 5 月上線的叮咚買菜都(dōu)已經(jīng)算不上年輕。但身處生鮮賽道(dào)的它們,想要實現盈利依然是一件遙遠的事(shì)。

根據其招股書顯示,2018 年-2020 年,每日優鮮每年的營收分别爲 35.467 億元、60.014 億元、61.304 億元;同期虧損分别爲 22.316 億元、29.094 億元、16.492 億元。2021 年,第一季度公司近虧損達到 6.1 億元,約爲去年同期的三倍,如果按照這(zhè)個規模,今年公司的虧損大概率會(huì)超過(guò)去年。

與其同一天發(fā)布招股書的叮咚買菜财務狀況和每日優鮮一樣“慘烈”。

根據其招股書顯示,2019~2020 年的淨虧損分别爲 18.734 億元和 31.769 億元。而今年一季度的淨虧損更是高達 13.847 億元,相比去年同期的 2.4 億元,淨虧損擴大了 5.77 倍。

這(zhè)二者巨額虧損背後(hòu)的原因,是身處移動互聯網時(shí)代的廣大消費雖然已經(jīng)習慣于消費線上化,但在買菜這(zhè)件事(shì)兒上,依然看重線下體驗。

根據招商證券 2019 年發(fā)布的《菜市場行業深度報告》顯示,雖然我國(guó)的生鮮交易規模不斷增長(cháng),但傳統農貿市場也就(jiù)是菜市場依然以 73% 的市場規模占據著(zhe)絕對(duì)多數的市場份額,超市則以 22% 的市場份額位居第二,而備受關注的線上電商渠道(dào)占比僅僅隻有3%。

除了同一天遞交招股書之外,先後(hòu)在美股市場 IPO 的每日優鮮和叮咚買菜,還(hái)有一個相似點就(jiù)是,與拼多多、美團、滴滴等以社區團購爲主的玩家不同,這(zhè)兩(liǎng)者都(dōu)是前置倉模式的忠實簇擁。

前置倉代表著(zhe)重資産、高成(chéng)本、長(cháng)周期,而這(zhè)些因素正是當下這(zhè)個略顯浮躁的時(shí)代中投資者最不喜歡的元素。2019 年,阿裡(lǐ)巴巴盒馬事(shì)業群總裁候毅曾表态稱,從生意模式本身來講,前置倉是個 to VC 的僞命題,不可能(néng)盈利。當然,當時(shí)其說(shuō)出這(zhè)番話的立場,是盒馬還(hái)沒(méi)有選擇前置倉。

但後(hòu)來盒馬也曾嘗試過(guò)一段時(shí)間的前置倉模式,隻是沒(méi)有堅持多久就(jiù)放棄了。對(duì)此,侯毅曾解釋過(guò)其不看好(hǎo)前置倉的理由:其一是流量問題解決不了;其二是行業整體的毛利很低,利用價格競争無法持久;其三就(jiù)是損耗過(guò)高。

親自嘗試過(guò)後(hòu)的感悟,或許更有具參考性。

根據每日優鮮的招股書顯示,截至 2021 年 3 月 31 日,每日優鮮已在 16 個城市建立了 631 個前置倉。不過(guò),值得注意的是,2019 年時(shí)這(zhè)個數據是已經(jīng)在 20 個城市建立了 2000 個前置倉。顯然,每日優鮮自己也在盡可能(néng)地縮減前置倉規模。反觀叮咚買菜,截至 2021 年一季度,其在全國(guó) 29 個城市建立了 950 多個前置倉,其中有 21 個城市爲 2020 年才剛剛進(jìn)入的,整體步伐略慢于每日優鮮。

當然,作爲旁觀者,站在 2021 年的今天我們無法确定前置倉是不是 to VC 的僞命題,其在未來是不是長(cháng)期無法盈利。但至少到目前爲止,行業内兩(liǎng)家最頭部的前置倉生鮮電商企業,依然面(miàn)臨著(zhe)每個季度巨額的虧損狀态,且在可預見的未來裡(lǐ)看不到任何盈利的希望。

對(duì)此,有電商行業專家對(duì)懂懂筆記表示:“爲什麼(me)現在的投資人更看好(hǎo)社區團購而不是每日優鮮那樣(前置倉模式)生鮮電商?一個主要的原因就(jiù)是,前置倉模式下每單的履約費用率始終居高不下。對(duì)于這(zhè)種(zhǒng)重資産模式而言,想要步入健康發(fā)展,就(jiù)必須要耐住長(cháng)時(shí)間的虧損且不斷投入,例如京東物流那樣。但對(duì)于靠外部融資輸血的生鮮獨角獸們而言,想要做到這(zhè)樣長(cháng)期持續投入顯然不太現實。”

這(zhè)一點在相關數據上體現得尤爲明顯。根據二者的招股書顯示,叮咚買菜目前的履約費率爲 39.0%,每日優鮮 2020 年的履約費率爲 25.7%。而目前京東物流履約費率一直維持在6% 上線,考慮到京東物流相較于二者更大的體量,這(zhè)背後(hòu)的差距不可謂不明顯。

從某種(zhǒng)意義上來看,整個生鮮領域是一個“長(cháng)期價值”的賽道(dào),但這(zhè)些獨角獸們似乎并沒(méi)有一個堅實可靠的“大腿”,因此馬拉松的續航能(néng)力也就(jiù)引發(fā)外界的擔憂了。

“孤單”的獨角獸要不要抱大腿?

面(miàn)對(duì)生鮮賽道(dào)萬億規模的誘惑,滴滴、拼多多、美團這(zhè)三家互聯網巨頭從去年開(kāi)始在社區團購領域投入巨資,當一個賽道(dào)同時(shí)湧入三家巨頭時(shí),價格戰自然無法避免,而價格戰的背後(hòu)代表著(zhe)的就(jiù)是更多玩家的更大規模虧損。

根據美團 Q1 的财報顯示,第一季度美團在到店就(jiù)酒旅業務和外賣業務分别實現 27.5 億元和 11.2 億元盈利的基礎上,整體依然虧損 47.7 億元。這(zhè)背後(hòu)最主要的原因就(jiù)是新業務虧損達 80.4 億元,虧損同比增加 489.9%。而這(zhè)個虧損 80 億虧損的新業務就(jiù)是社區團購業務美團優選。

另一個巨頭滴滴在發(fā)布招股書之前,就(jiù)將(jiāng)社區團購業務“橙心優選”獨立出去,沒(méi)有納入招股書的财務數據中,這(zhè)背後(hòu)很大一部分原因是因爲其巨額虧損狀态。如果算上社區團購的虧損,滴滴幾年内幾乎都(dōu)是不可能(néng)實現盈利的,畢竟它招股書中所實現的盈利狀态,也是通過(guò)拆分橙心優選,然後(hòu)擴大橙心優選估值獲得投資盈利的“财技”實現的。所以說(shuō)滴滴上市之後(hòu)首份财報是虧損的,外界應該不會(huì)感到任何意外。

面(miàn)對(duì)如此巨大的虧損,巨頭們投資的信心依然堅定,這(zhè)背後(hòu)的原因除了未來生鮮賽道(dào)的萬億規模之外,對(duì)于這(zhè)些橫跨多條賽道(dào)的互聯網巨頭而言,社區團購的流量不僅僅隻是服務單個業務,也是一個巨大的“入口”,是可以賦能(néng)到其他業務并實現單個流量價值最大話的關鍵。

在這(zhè)方面(miàn),共享單車這(zhè)個持續大額虧損且短期内看不到任何盈利希望的業務,就(jiù)是最好(hǎo)的例證。

當共享單車大戰浪潮消退,國(guó)内共享單車領域僅存的三家競争力企業——滴滴的青桔、美團的美團單車、阿裡(lǐ)的哈啰,其實背後(hòu)都(dōu)有巨頭的加持,所以想靠燒錢戰勝對(duì)手已經(jīng)不太現實。

同時(shí),共享單車同時(shí)又是一個典型的重資産、盈利周期超長(cháng)的行業。曾在三家之一任職的一位内部管理人士曾對(duì)懂懂筆記表示:“電單車業務每年被盜電瓶的價值都(dōu)超過(guò)一億元,這(zhè)還(hái)不算其他的運營成(chéng)本。”所以在可預見的未來,這(zhè)塊業務幾乎看不到任何盈利的可能(néng),未來很有可能(néng)像長(cháng)視頻的代表“愛優騰”那樣持續虧損下去。

但即便是這(zhè)樣的狀态,三家依然願意花重金不斷投入其中的一個重要原因,就(jiù)是單車作爲一個巨大的流量入口,從其中獲取的流量可以很好(hǎo)地賦能(néng)其他業務。對(duì)此,一位頭部單車企業的内部人士曾向(xiàng)懂懂筆記透露:“單車業務雖然不賺錢,但對(duì)其他業務的拉動很好(hǎo)。”

同樣,社區團購業務可以成(chéng)爲這(zhè)些巨頭們最好(hǎo)的獲客渠道(dào),并且拉動其他業務的發(fā)展。同時(shí),在獲客的同時(shí),其背後(hòu)還(hái)有一個萬億規模的生鮮市場。所以說(shuō),巨頭們看中的是這(zhè)塊業務的長(cháng)期價值。

但同樣的事(shì)放在那些獨立發(fā)展的獨角獸身上,看上去就(jiù)會(huì)變得非常尴尬。

主營業務長(cháng)期虧損,且短期内看不到太多盈利可能(néng)的前提下,這(zhè)些獨角獸并不像行業巨頭那樣擁有寬廣的邊界,可以通過(guò)不同業務之間的聯動將(jiāng)單個流量的價值發(fā)揮到最大。這(zhè)種(zhǒng)狀态下,其成(chéng)本和資金鏈壓力會(huì)遠遠高于那些業務邊界極爲寬廣的互聯網巨頭。

對(duì)于這(zhè)種(zhǒng)燒錢拼耐性的行業而言,生鮮獨角獸們未來騰挪的空間并不大。

結束語

生鮮領域的确是一個面(miàn)向(xiàng)巨大市場的生意,但它同時(shí)也是一樁“長(cháng)期價值投資”的生意。如果換個角度來看,作爲 2015 年那一波波生鮮大戰的幸存者,在社區團購的商業模式成(chéng)爲獨角獸,對(duì)于每日優鮮、叮咚買菜這(zhè)樣的企業乃至社區團購賽道(dào)的興盛優選而言,成(chéng)爲巨頭的一部分或許是它們最好(hǎo)的歸宿。畢竟,面(miàn)對(duì)一衆互聯網巨頭的“親兒子”,在長(cháng)期投入上獨角獸沒(méi)有太大優勢。