線下商超“反攻”生鮮電商

來源:鋅刻度(ID:znkedu)

撰文/孟會(huì)緣

編輯/ 許偉

小程序成(chéng)爲商超實現“線上購物”的主要方式。

生鮮電商驟然迎來“退潮期”,而預料中那些被搶了生意的線下商超們,早已吹響了“反攻”的号角。

這(zhè)兩(liǎng)年,生鮮電商一一高舉著(zhe)巨額補貼入場,見此危機的線下商超卻沒(méi)有坐以待斃,乘著(zhe)線上小程序的一股東風,它們充分實踐了什麼(me)叫(jiào)“用魔法才能(néng)打敗魔法”:隻需開(kāi)發(fā)一個小程序,就(jiù)能(néng)爲用戶提供起(qǐ)送門檻更低、運費更少、配送時(shí)間更短的線上服務。

等到生鮮電商一個個困于盈利難題,紛紛削減補貼并遭到用戶嫌棄時(shí),線下商超已因此段經(jīng)曆,找到了一條線上線下協同發(fā)展的新道(dào)路。此消彼長(cháng)之下,消費者内心的天平,也開(kāi)始重新偏向(xiàng)更貼近日常生活的線下商超......

以小程序觸網,線下商超的強勢“反攻”

社區團購最火爆的那段時(shí)間,于琳出于嘗鮮曾體驗過(guò)幾次。但很快,她就(jiù)被其品控、配送、售後(hòu)等方面(miàn)頻出的問題勸退了,“我當時(shí)覺得,這(zhè)麼(me)糟糕的線上買菜服務,可能(néng)隻有在疫情這(zhè)種(zhǒng)特殊時(shí)期内,或者平台有更多折扣的基礎上,才能(néng)持續下去。”

直到小區門口那家小超市開(kāi)發(fā)了一個線上購物小程序,被店主極力推薦該服務的于琳,對(duì)“線上買菜”的看法才有所動搖,“就(jiù)我自己來說(shuō),線上買菜小程序更實用一點。”

說(shuō)起(qǐ)社區商超配套小程序的優點,于琳直言,其一是其低至 0 元的配送門檻和僅 1 元的配送費,再加上客單價滿 28 元就(jiù)能(néng)免運費的服務;其二是配送時(shí)間基本都(dōu)在半個小時(shí)之内,哪怕店主正忙碌也能(néng)保證商品一小時(shí)内就(jiù)能(néng)送到家;其三是社區商超完善的存儲設施,足夠保障商品的品質;當然還(hái)有社區商超得天獨厚的占地位置,即使售後(hòu)出了問題也能(néng)最快得到解決。

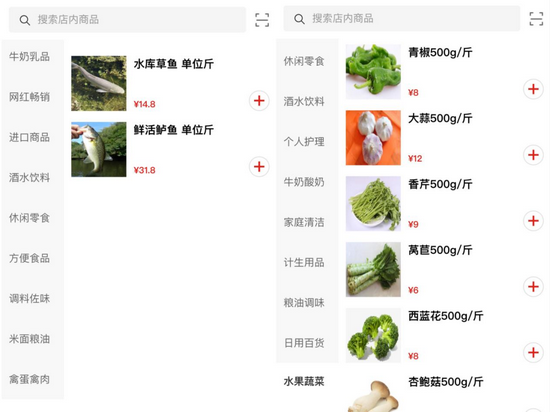

與線下商超配套的買菜小程序

“你說(shuō),如果不想自己親自去店裡(lǐ)買,有什麼(me)理由拒絕這(zhè)種(zhǒng)線上服務?”擺出事(shì)實後(hòu),以這(zhè)樣一句話反問鋅刻度的于琳,沒(méi)有回避商超小程序對(duì)比生鮮平台的薄弱點,“對(duì),現在小程序内商品品類比較少,但它賣的都(dōu)是日常所需,其實也夠用了,普通人家也沒(méi)誰會(huì)天天吃和牛、頓頓煮海鮮的,大不了周六周末去超市采購一波,平時(shí)保證能(néng)買到當天下鍋的菜就(jiù)行了。”

正如于琳所說(shuō),眼下小程序已經(jīng)成(chéng)爲商超實現“線上購物”的主要方式。鋅刻度以于琳住家的位置搜索,在五公裡(lǐ)内至少有 7 家商超可以爲她提供線上服務。而當鋅刻度又以其他任意實際地址搜索,大都(dōu)也能(néng)在五公裡(lǐ)内搜索到四至七家商超小程序。

五公裡(lǐ)範圍内能(néng)搜索到四至七家商超小程序

鋅刻度還(hái)看到,與于琳家小區門口同等距離的另一家商超,還(hái)打出“免運費”的招牌,起(qǐ)送價也設置得更低,“隻要是常用的東西,這(zhè)家沒(méi)有還(hái)可以去另一家看看,就(jiù)跟我們在線下東家買一點西家買一點沒(méi)什麼(me)不同。”

“之前社區團購的陣勢那麼(me)大,大家都(dōu)有點擔心生意,小程序也是在這(zhè)一段時(shí)間開(kāi)始流行的。”一位社區商超店主告訴鋅刻度,能(néng)與生鮮電商提供一樣“線上買菜”服務的小程序,是他花幾千塊錢本錢找人做出來的,“功能(néng)肯定沒(méi)有大平台齊全,我們隻要有個簡單的選購下單付款功能(néng)就(jiù)能(néng)用了,配送都(dōu)是自己來,反正離得近也不怎麼(me)費事(shì)。”

該店主表示,他們這(zhè)類靠小程序觸網的社區商超,通常將(jiāng)送貨距離鎖定在周邊 5 公裡(lǐ)左右,與平時(shí)來店内消費的用戶活動範圍重合,“其實也多虧了團購買菜,現在大家都(dōu)知道(dào)是這(zhè)是怎麼(me)一回事(shì),所以我們不需要專門爲它(小程序)打廣告,隻要在店裡(lǐ)放上二維碼,等大家來店裡(lǐ)采購的時(shí)候,順便推薦他們使用就(jiù)可以了。”

實際上,社區商超的線上服務一般是作爲線下消費行爲的補充,“在大家的生活恢複正常狀态之後(hòu),相比到店消費的人,線上單量更少一些。”但店主坦誠,有了線上這(zhè)個新渠道(dào),爲店裡(lǐ)吸引了一些喜愛網購的新客戶,自家客單量整體是有所上升的。

從固守實體店“等客上門”到開(kāi)發(fā)小程序“抓住流量”,可以說(shuō)小程序不僅幫社區商超度過(guò)了競争危機,還(hái)讓其在互聯網時(shí)代順利打開(kāi)了線上新市場,并借此形成(chéng)了一種(zhǒng)“線上訂單、線下完成(chéng)消費”的新零售模式。

對(duì)此,有市場觀察人士表示,以小程序爲基礎完成(chéng)商品數據打通,就(jiù)打造了一個全流程的零售 O2O 閉環,“小程序零售模式,不僅幫助商家更快實現門店、消費者、營銷和電商的打通,同時(shí)還(hái)能(néng)提升商業效率和顧客體驗。”

争奪同城市場,生鮮電商到底輸在哪?

看到上述社區商超的成(chéng)功探索過(guò)後(hòu),一個值得探究的問題是,在同城生鮮市場上,爲什麼(me)價格、品類都(dōu)不占優勢的線下商超,反而堅守下來了?或者說(shuō),那些曾讓社區商超如臨大敵,并促成(chéng)他們開(kāi)始謀求新生路的生鮮電商,怎麼(me)就(jiù)失敗了?

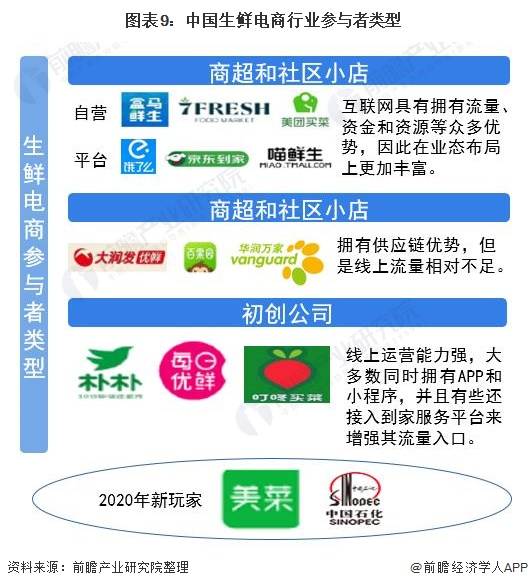

圖源:前瞻産業研究院

先不談生鮮電商是如何用鈔票撬開(kāi)市場缺口、大打價格戰吸引消費者下單的,回到生鮮電商剛開(kāi)始布局同城業務時(shí),對(duì)想要快速打通“吸引用戶—線上下單—即時(shí)付費—同城配送—完成(chéng)售後(hòu)—産生複購”這(zhè)個銷售閉環的它們來說(shuō),普遍困于同城配送。

要知道(dào),由于生鮮産品的鮮活性、難存儲、易腐壞等固有屬性,生鮮産品物流就(jiù)必然不同于一般物品的運輸流通。

市場普遍認爲,生鮮商品在物流配送中有以下要求:其一是減少流通環節讓商品以最快時(shí)間進(jìn)入市場;其二是在流通過(guò)程中充分保障品質的穩定;其三是盡量降低物流配送的成(chéng)本。

生鮮電商與社區超市、生鮮零售門店等線下商超所争奪的客群,有著(zhe)分布不均勻、需求多樣化且不穩定的特點。

那麼(me),如何以最快的速度讓用戶拿到最新鮮的商品,就(jiù)考驗著(zhe)生鮮電商的運力。而針對(duì)不集中且需求量小的C端消費者,生鮮電商的配送成(chéng)本相較于線下商超必然高企,如何降本增效則成(chéng)爲平台能(néng)否盈利(活下去)的關鍵。

從生鮮電商的整體發(fā)展現狀來看,具體分爲兩(liǎng)種(zhǒng)情況。

一是自建倉配,最典型的案例就(jiù)是老牌生鮮平台每日優鮮和叮咚買菜,它們通過(guò)在線下大量布局前置倉,以專業的生鮮配送系統實現了分揀和配送功能(néng)。

但同樣以前置倉模式推出了盒馬小站,并确認該嘗試失敗過(guò)後(hòu),盒馬 CEO 侯毅曾在公開(kāi)場合表示,“理論上前置倉這(zhè)個模式是做不成(chéng)的。從生意模式本身來講,前置倉是個僞命題,不可能(néng)盈利的。”

對(duì)前置倉模式是否是個僞命題的争論,在市場上從來就(jiù)沒(méi)有停止過(guò)。中國(guó)品牌研究院研究員朱丹蓬曾作出分析,“很多前置倉模式的平台供應鏈容易出現問題,這(zhè)一模式對(duì)資金要求極高。”

在一路燒錢建倉直到跑馬上市之後(hòu),每日優鮮上市即破發(fā)、叮咚買菜融資減七成(chéng)遠不及預期的結局,似乎印證了業内人士的判斷,“前置倉投入越多,虧損也就(jiù)越大。”

二是不自建倉配,集中大量客戶訂單之後(hòu),讓遍布于各大社區的線下門店進(jìn)行集中配送,以集中配送分攤單個配送帶來的成(chéng)本壓力。

這(zhè)個邏輯,在生鮮電商紛紛以社區團購模式下場後(hòu),得到了充分實踐。如橙心優選、興盛優選、十荟團等平台,均以社區小賣店這(zhè)類在線下非常貼近用戶的消費場景,作爲平台配送鏈的終點站。

如無意外,社區團購或許會(huì)是最能(néng)做到降本增效的流通方式。但“線上買菜”的好(hǎo)生意,吸引了太多資本雄厚的互聯網巨頭參與其中。

據相關媒體報道(dào),到 2021 年年初,社區團購在全國(guó)形成(chéng)了5+5 的結構,即京東、阿裡(lǐ)、美團、拼多多等 5 家巨頭,以及興盛優選、十荟團、食享會(huì)、同程生活、美家優選等 5 家創業公司。

在因生鮮電商湧入而興盛起(qǐ)來社區團購細分賽道(dào),原有的創業公司與新入場的互聯網巨頭,不惜投入大量資金争奪團長(cháng)和用戶,以期擴大線下市場,以至運營成(chéng)本一路走高,無序競争之下,反而讓生鮮電商失去了找到降本增效有效方式的初衷。

加之整合第三方資源進(jìn)行配送過(guò)後(hòu),生鮮電商難以對(duì)商品品質和服務品質進(jìn)行管控,最終造成(chéng)用戶好(hǎo)感敗壞,更甚者直接導緻用戶流失,前期投入的大量補貼也付諸東流。

對(duì)生鮮平台本身而言,在開(kāi)發(fā)同城市場的過(guò)程中,遇到難解問題的幾率太大:找不到清晰的商業模式、投入大且暫時(shí)沒(méi)有盈利希望......如此糟糕的使用體驗,又何談留客并引導用戶進(jìn)行複購?一波搶購熱潮過(guò)後(hòu),人流自然也就(jiù)散去了。

更關鍵的是,對(duì)于生鮮電商瞄準的消費客群,其千方百計開(kāi)拓的同城業務并非無可取代,抛開(kāi)逐漸減少的現金補貼和并不常用到的更多商品品類,它們不會(huì)比融入日常生活多年的線下商超更具吸引力。

日常果蔬不掙錢,不如去賣中高端農産品

數據更加直觀。根據雲菜園的調查,生鮮電商的市場占比确實不足一提:

截至目前,傳統農貿市場和超市的線下配送,仍是國(guó)内消費者購買生鮮産品的主要場所,牢牢占據著(zhe)中國(guó)家庭所需新鮮農産品的一半以上;購買生鮮産品的第二大渠道(dào)是傳統超市,占到了總數的 36.4%;最後(hòu)一個主要渠道(dào),才是由互聯網技術和資本投資驅動的創新生鮮銷售,五年的發(fā)展在疫情期間迎來爆發(fā)式增長(cháng),但也僅占總分銷量的 2.5%。

堪稱慘烈的數據對(duì)比之下,與其說(shuō)是消費者過(guò)于挑剔、太難讨好(hǎo),倒不如說(shuō)是這(zhè)些生鮮電商,沒(méi)有把好(hǎo)用戶的“脈”。

在《生鮮電商大逃殺:一場注定虧損的嘗試?》一文中,鋅刻度提到,在農産品購入成(chéng)本方面(miàn),生鮮電商與社區商超、賣菜小攤販等競争者相比,其實沒(méi)有明顯優勢。

排除大宗購入農産品可能(néng)會(huì)降低一定的采購成(chéng)本,從農産品的運輸損耗、農産品的物流成(chéng)本和生鮮電商的獲客成(chéng)本,這(zhè)三個側重點出發(fā)考慮,生鮮電商對(duì)比競争者們需要額外支出的成(chéng)本更多。

首先,運輸低損耗建立在擁有一個完善冷鏈運輸體系的基礎之上,後(hòu)入場的生鮮電商裡(lǐ)幾乎沒(méi)有幾家具備這(zhè)樣的實力,且冷鏈運輸會(huì)帶來高成(chéng)本;其次,如上文所述,生鮮電商還(hái)沒(méi)有找到一個行之有效的倉配方式,以實現在物流運輸上的降本增效;最後(hòu),生鮮電商爲了快速打開(kāi)市場、搶奪客源,大打價格戰就(jiù)必然要投入更多營銷成(chéng)本。

以上帶來的結果就(jiù)是,生鮮電商試圖以更高成(chéng)本的商品,去争奪原屬于社區商超、賣菜小攤販、綜合超市等的線下市場......而現實卻告訴它們,著(zhe)眼于日常生鮮果蔬等農産品,或許是個不智之舉。

由于國(guó)内農産品生産的分散性,再受到土壤條件、各區域地理氣候環境、種(zhǒng)植工藝水平、物流等基礎設施等不同因素影響,所以我們偶爾會(huì)收到某些地區的白菜、菠蘿、柑橘等農産品,滞銷或價格波動過(guò)大的消息。

但需要留意,不管通過(guò)哪種(zhǒng)消費渠道(dào),優質的農副産品從來不會(huì)爲了銷量發(fā)愁。比如甯夏灘羊、草邊黃牛等高品質生鮮産品,可謂一物難求。

雖然随著(zhe)生鮮電商的不斷滲透、人們消費水平的不斷攀升,用戶對(duì)于農産品的需求呈現出便利化、品質化和高性價比等特點,但他們希望能(néng)夠接觸更多地區、更多品類的農貨。

根據艾媒咨詢的一項行業數據分析顯示,現階段受訪網民對(duì)能(néng)消費農貨的豐富度頗爲不滿,分别有 59.7% 及 42.4% 的受訪用戶認爲隻能(néng)消費較少地區和品類的農貨。

對(duì)此,艾媒咨詢分析師認爲,雖然在生鮮電商的推動下,更多農貨能(néng)夠直接觸達消費者,但品質消費趨勢下消費者對(duì)于農貨豐富度需求較大,“未來仍要加強發(fā)揮電商平台對(duì)農貨零售的支持作用,結合創新業務形态和物流體系擴大農貨流通半徑,從供給和需求兩(liǎng)端進(jìn)行優化。”

這(zhè)裡(lǐ)的豐富度,絕對(duì)不是指如生鮮電商當下在做的這(zhè)般,單純將(jiāng)日常的生鮮農産品集中放在網上售賣,而是那些較爲獨特、日常難買到的農貨商品。

某高端品牌農産品(圖片來自網絡)

“沒(méi)有絕對(duì)且長(cháng)期價格優勢的話,倒不如去做中高端農産品市場。”有從業者告訴鋅刻度,相比果蔬等日常所需,中高端農産品的定價空間更大,留給商家的盈利空間也更大,還(hái)能(néng)與現有農産品商家形成(chéng)差異化競争,反而會(huì)對(duì)上那部分需求高端産品消費者的胃口,“走親訪友的時(shí)候,如果能(néng)帶點不常見的高端農貨,是很有面(miàn)子的一件事(shì)。”

不過(guò),高端農産品品牌的建立難度,不會(huì)比赢得“菜籃子”争奪戰更容易。說(shuō)白了,兩(liǎng)者有一個共同點:隻有當消費者認爲“你的産品對(duì)得起(qǐ)你的價格”,那平台才算真正擁有了留住用戶的實力。

而現在的生鮮電商,隻能(néng)展望這(zhè)個觸不可及的目标。