二手車流通政策“拆圍牆”,電商能(néng)否成(chéng)爲最優解?

文/陳紀英

來源:财經(jīng)故事(shì)荟(ID:cjgshui)

在全球汽車行業,加西亞的名字如雷貫耳——不是那位寫出《百年孤獨》的南美洲作家,而是 Carvana 創始人兼 CEO 厄尼·加西亞三世。

這(zhè)家成(chéng)立剛 9 年的美國(guó)二手車電商,最新的市值高達 527.34 億美金,是 Carmax 的近三倍——盡管後(hòu)者才是全球最大的二手車零售商。2020 财年,Carmax 賣出了 75 萬輛二手車,是 Carvana 的三倍,後(hòu)者銷量爲 24.4 萬輛。

更少的銷量,更低的營收,卻得到了更高的市值——目前,Carmax 的動态市盈率爲 5 倍,而 Carvana 則高達 131 倍。

高看和低看的區隔在于,華爾街的投資人相信,純電商模式的 Carvana 代表著(zhe)未來,正在成(chéng)爲二手車領域的“亞馬遜”——事(shì)實也是如此,Carmax 的增長(cháng)一度陷于停滞,而 Carvana 的增勢卻一直兇猛。

盡管中國(guó)二手車電商入場,不比 Carvana 晚,但前幾年,他們并不如 Carvana 那般幸運——二手車領域的限遷政策,阻隔了二手車的全國(guó)大流量,導緻二手車隻能(néng)本地交易。

政策阻隔之下,二手車電商不得不曲徑通幽,走到線下開(kāi)店,車源隻能(néng)小範圍輻射本地——現在,政策松綁了,限遷取消了,”圍牆”拆掉了,中國(guó)的二手車企業,終于可以放開(kāi)手腳,像 Carvana 一樣,以純電商模式,大幹一場了。

當政策徹底轉彎,萬億規模的二手車賽道(dào)格局如何生變?從線上到線下,又回歸線上,曆經(jīng)近十年的模式試錯與叠代,純電商模式會(huì)成(chéng)爲中國(guó)二手車行業的最優解嗎?二手車銷量與新車銷量倒挂的格局,何時(shí)會(huì)像二手占據主導的歐美市場一樣,迎來翻盤?

一

政策送東風

二手車限遷閘門松動的迹象,行業從業者近水樓台,自然最先感知冷暖。

今年年初,車好(hǎo)多集團創始人、CEO 楊浩湧開(kāi)始籌劃,旗下瓜子二手車向(xiàng)純電商模式遷移——後(hòu)者是中國(guó)最大的二手車交易服務平台。

此前,瓜子的商業模式已經(jīng)曆經(jīng)了數次叠代,從最早打掉中間差價的 C2C 模式,到深度介入的嚴選模式,開(kāi)設門店,主打“線上看車,線下交易”——瓜子自有的嚴選店,是完成(chéng)線下交易不可或缺的場景。

而純電商模式,則是“線上下單、線下交付”,打造一站式電商購車服務,看車、咨詢、下單、金融、保險等均可線上完成(chéng)。

最初,對(duì)于楊浩湧的“推倒重來”,公司内部不乏疑問聲,“很多同事(shì)都(dōu)覺得公司特别能(néng)折騰,也有人問我電商是終極模式嗎?”

反對(duì)者擔心步子邁得太大,用戶難以快速接受,會(huì)對(duì)銷量帶來負面(miàn)影響。

擔心最終變成(chéng)了現實,試點、轉型初期,瓜子二手車銷量一度出現了下滑。

但楊浩湧沒(méi)有猶豫,發(fā)令槍已經(jīng)上膛,沒(méi)有再回頭的道(dào)理。現在,在純電商模式下,瓜子二手車的交易數據,已經(jīng)重回上行通道(dào)。

果斷扣動扳機,憑得并不僅僅是一腔孤勇,而是楊浩湧笃信,限遷政策取消帶來的二手車全國(guó)大流通,已成(chéng)定勢,純電商才是最優解。

而限遷政策的放開(kāi),也并非一蹴而就(jiù)——最初,隻開(kāi)了一道(dào)門縫,直到今年,才門戶大敞。

時(shí)針撥回 2018 年,兩(liǎng)會(huì)政府工作報告明确提出,要“全面(miàn)取消二手車限遷政策”。

但上有政策,下有對(duì)策——地方政策并未快速扭轉。

今年 3 月,兩(liǎng)會(huì)工作報告再度強調,要“取消二手車交易不合理限制”,随後(hòu),各部委的配套新政,如同鏈式反應一般,快速就(jiù)位。

2021 年 4 月,商務部、公安部、稅務總局印發(fā)《關于推進(jìn)二手車交易登記跨省通辦便利二手車異地交易的通知》,明确了新政執行細節,包含減稅減負、縮減流程、跨省通辦、就(jiù)地辦馬上辦等,二⼿⻋異地交易時(shí)間⻓、環節多、成(chéng)本⾼等諸多問題迎刃而解。

與此同時(shí),新政試點範圍也迅速鋪開(kāi),6 月份,二手車異地交易登記“跨省通辦”推行,實行檔案轉遞“電子化”,最初試點城市 20 個,到 9 月份擴大到 218 個。

政策航向(xiàng)迅速調整的背後(hòu),中國(guó)政府在下一盤大棋——自 2018 年以來,中國(guó)汽車銷量在曆經(jīng) 20 多年的增長(cháng)後(hòu),首次掉頭向(xiàng)下,銷量同比下降6%,2019 年下降 9.6%,2020 年下降6%。

而推動二手車流轉,有望成(chéng)爲撬動新車銷量止跌回升的支點——兩(liǎng)者的聯動效應,在美國(guó)市場已經(jīng)得到驗證。

上世紀 80、90 年代,美國(guó)新車市場陷入疲軟,随著(zhe)檸檬法案等一系列支持二手車大流通的促進(jìn)政策出台,流通加速帶動二手車銷量大爆發(fā),新車市場也重回增長(cháng)通道(dào)。

而中國(guó)市場的聯動效應也已初顯——中國(guó)汽車流通協會(huì)數據顯示,随著(zhe)二手車的再流通之門大開(kāi),賣舊換新的置換需求,爲 2021 年中國(guó)新車市場已經(jīng)貢獻了約四成(chéng)銷量。

此外,全國(guó)化大流通也能(néng)解決二手車區域供需不平衡的痛點。

在二手車行業,一二線城市是車源地,供過(guò)于求,有車不好(hǎo)賣,價格低;三四五線低層市場是二手車的消費地,供不應求,價格貴;同一輛車的兩(liǎng)地差價令人咋舌,超過(guò) 20% 也不罕見。以往,二手車全國(guó)流量不暢,車源供應不足的新疆等地用戶,甚至要千裡(lǐ)迢迢,遠赴北京、東北等地購車。

除了提振汽車流通之外,二手車大流通的次生效應,亦能(néng)助攻循環經(jīng)濟、達成(chéng)碳中和目标等。

政策之門打開(kāi)之後(hòu),全國(guó)大流通模式的真正跑通,離不開(kāi)電商平台的深度參與。

目前,中國(guó)線下車商高達 15 萬家,高度分散、偏居一隅,沒(méi)有一家實現了全國(guó)化布局——也唯有電商平台,才能(néng)在全國(guó)範圍内鏈接供需兩(liǎng)端。

不妨類比一下,目前,國(guó)内最大的線下二手車交易市場,應屬北京花鄉二手車市場,在售車源約 8000 輛,緊随其後(hòu)的重慶西部國(guó)際汽車城,二手車在售車源約 5000 輛。

而瓜子二手車切換至新電商模式後(hòu),在售車源量約是傳統線下二手車市場的 6 倍以上。

尤其是考慮到挑剔的車主通常已有心儀車型——以暢銷車型日産軒逸爲例,花鄉二手車市場在售車源約 30 輛,瓜子平台上的在售車源約 400 輛,後(hòu)者的供應量擴大了近 13 倍左右。

如此一來,供需兩(liǎng)端才能(néng)高效匹配。

綜上,大政轉向(xiàng)、市場呼喚、企業轉型之下,二手車的全國(guó)化大流通,已經(jīng)勢不可擋,二手車流通的大時(shí)代正在開(kāi)幕。這(zhè)是楊浩湧敢于果斷拍闆的原因之一。

二

全國(guó)流通大闖關

從本地交易,走向(xiàng)全國(guó)流通,雖然已成(chéng)定局,但也要闖過(guò)幾道(dào)關卡——用戶接受度、電商平台能(néng)力建設、線下車商轉型意願等,關關難過(guò),關關要過(guò)。

第一關來自用戶的接受度。

二手車作爲典型的高額低頻、高度非标、一車一 SKU 的标的,用戶會(huì)放心接受線上交易嗎?

不妨先看下二手房,與二手車的屬性極爲相似。自從盤踞線下的鏈家,開(kāi)始以貝殼爲平台,全面(miàn)線上化遷移之後(hòu),線上看房訂房漸成(chéng)主流。早在 2019 年,深圳貝殼合作的二手房經(jīng)紀品牌中,線上交易的占比就(jiù)已達到六成(chéng)。

回到二手車行業,經(jīng)過(guò)電商、外賣、團購、生鮮到家等模式輪番教育的中國(guó)消費者,中國(guó)的消費者正在變得越來越“懶”。這(zhè)個“懶”是褒義詞,是中國(guó)的消費者對(duì)服務的便捷性有著(zhe)極緻需求,簡單、便捷已成(chéng)爲普遍的消費習慣。

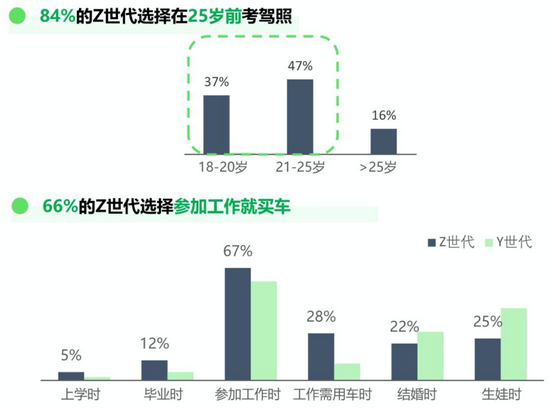

調研數據顯示,近 5 成(chéng)消費者接受線上購買二手車;作爲互聯網原住民的Z世代,逐漸成(chéng)爲汽車消費主力,益普索 2021 年發(fā)布的《Z世代汽車觀洞察報告》顯示,七成(chéng)Z世代打算一工作就(jiù)買車,而且他們更爲青睐二手車,購買意向(xiàng)高達 61%,相比非Z世代提升 9 個百分點;這(zhè)也意味著(zhe),首選線上購買二手車的用戶占比,還(hái)將(jiāng)持續走高。

此外,也賴于過(guò)去數年,二手車電商砸下百億重金,不遺餘力教育市,二手車電商滲透率持續上行,已從 2016 年的約7%,增長(cháng)至 2021 年的約 21%。

用戶心扉打開(kāi),是二手車以電商爲跳闆,實現全國(guó)大流通的第一道(dào)關卡。

第二道(dào)關卡,則是如何在線精準評估二手車,并給出合理定價——在加西亞的複盤中,這(zhè)是 Carvana 能(néng)夠跑通電商模式的關鍵一步。

當加西亞創業之時(shí),無論是傳統車商,還(hái)是他的父親,都(dōu)認爲他是“固執的自大狂”,“缺乏商業常識”——如果用戶都(dōu)沒(méi)機會(huì)親手觸摸下汽車,他們怎麼(me)會(huì)知道(dào)汽車質量如何,以及報價是否虛高?

但 Carvana 做到了——賣車人發(fā)現,Carvana 能(néng)給出更高的出價,買車人發(fā)現,Carvana 能(néng)給出更劃算的售價,歸根結底,在于 Carvana 掌握了精準定價的秘密。

精準定價,也是國(guó)内二手車電商的必修課。

其實,對(duì)于主流二手車用戶來說(shuō),二手車就(jiù)宛如一個黑箱,過(guò)水、事(shì)故、碰撞等都(dōu)可以完美粉飾,騙過(guò)雙眼——即便他們可以近距離觸摸二手車,甚至試駕幾圈,也未必能(néng)窺視全貌。

求解這(zhè)一難題的答案,還(hái)是在二手車電商手中。

目前,瓜子二手車基于全車專業檢測,通過(guò)曆史評估與交易、市場供需、周轉時(shí)效、維修保養成(chéng)等數據的廣泛采集與結構化,構建了完整的二手車基因圖譜,涵蓋超過(guò) 2000 個影響二手車定價的因素,由人工智能(néng)體系計算出兼顧交易效率與市場競争力的公允價格,即瓜子價。

如今,瓜子價已經(jīng)率先拿到了中國(guó)汽車技術研究中心的“二手車價格評估管理體系認證”,也成(chéng)爲了二手車行業公認的定價标尺。

定價難題攻克之後(hòu),接下來的挑戰,則是如何落地異地配送服務,以及如何構建售後(hòu)保障體系等。

Carvana 的配送模式有兩(liǎng)種(zhǒng),一種(zhǒng)是送車上門,一種(zhǒng)是車主到無人停車場自行取車,而其多數用戶,都(dōu)選擇了更便捷的送車上門。

與 Carvana 類似,瓜子二手車目前已推出送車上門服務,附帶整備、洗美及代辦過(guò)戶等一站式服務,消費者全程無需出戶。

如果車輛送上門,不滿意怎麼(me)辦?

同樣無需擔心,目前,瓜子提供的售後(hòu)保障服務,包含 30 天全面(miàn)保修、1 年/2 萬公裡(lǐ)售後(hòu)基礎保障、7 天試駕、7 天無理由退車等服務。

交付到用戶手中的車輛,如果用戶不滿意,可以在 7 天試駕期内,随時(shí)退車,并獲得全額退款,而且不用承擔物流、落檔費等費用——這(zhè)些都(dōu)由瓜子承擔。

乍一看,此舉似乎過(guò)于偏愛用戶,而導緻瓜子承擔了過(guò)度責任——但其實,由于實現了精準定價和供需匹配,目前退車率低于其他電商品類。

看起(qǐ)來,用戶相當享受瓜子的上述服務——根據益普索的調研,瓜子二手車的買家用戶淨推薦值(NPS)達到了 35.2 分,位于行業領先水平。

最後(hòu),二手車的全國(guó)化大流通,還(hái)要依賴于線下衆多二手車商的配合。

《2021 汽車流通行業藍皮書》顯示,目前國(guó)内二手車交易,以“二手車市場+小車商”爲行業主流形态,年交易量 2 萬輛以下的市場占比爲 90.6%。

而上述小車商中,庫存規模低于 30 輛的占比爲 83.5%,庫存 100 輛以上的占比僅 2.6%。

綜上,一方面(miàn),大量車源集中于小車商手中,另一方面(miàn),他們規模太小,唯有和電商平台聯手,才能(néng)實現全國(guó)化流通。而嗅覺靈敏、看清大勢的二手車商,已經(jīng)入駐到電商平台,其中近 5000 家已經(jīng)登陸瓜子。

目前來看,上述四大關卡,都(dōu)已經(jīng)初步通關。

三

重構行業格局

純電商模式帶動全國(guó)大流通之下,中國(guó)二手車行業的格局,也將(jiāng)徹底被重構。

異地交易成(chéng)爲主流,是直接效應。已經(jīng)體驗過(guò)異地交易的用戶,已經(jīng)深感其方便。

9 月上旬,人在成(chéng)都(dōu)的周女士,在瓜子上看中了一台 2019 款大衆探嶽,該車車源地是杭州,上牌注冊地是蘇州,周女士要在成(chéng)都(dōu)上牌使用。

在新政之前,周女士必須先把身份證快遞到蘇州,辦理車輛遷出手續,由瓜子把車輛從杭州運送到蘇州,再在蘇州申請臨時(shí)牌照,而後(hòu)再把車輛從蘇州運往成(chéng)都(dōu),等等,繁瑣的流程走完,起(qǐ)碼需要半月;

現在,車輛直接從杭州運往成(chéng)都(dōu),在當地申請牌照,隻需一周就(jiù)能(néng)辦完,時(shí)間、流程、費用大幅縮減。

因此,在新政實施後(hòu),異地大流通占比迅速提升。中華全國(guó)工商業聯合會(huì)汽車經(jīng)銷商商會(huì)數據顯示,新政推行後(hòu),本地、異地交易比重從7:3 變爲4:6。

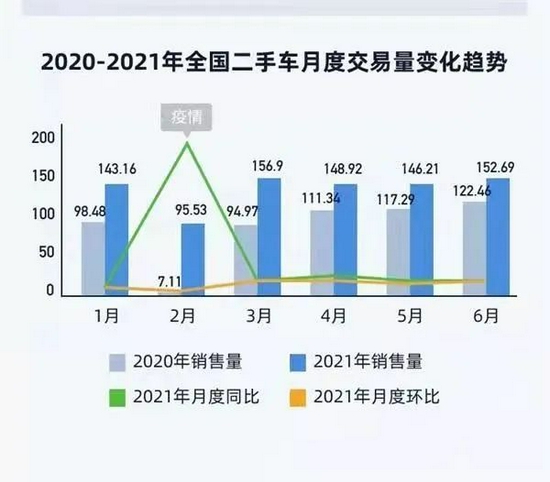

而全國(guó)化大流通,也解決了二手車區域供需不平衡的痛點,盤活了二手車存量市場,顯著引爆二手車交流總量,今年1-8 月,二手車交易量高達 1139.15 萬輛,同比增長(cháng) 40.38%。

而對(duì)比歐美數據,中國(guó)二手車交易的增長(cháng)空間還(hái)相當遼闊。

以美國(guó)市場爲例,二手車、新車銷量比例約爲 2.5:1,目前,國(guó)内二手車、新車銷量比例約爲1:2,假如新舊車交易比與美國(guó)持平,意味著(zhe)中國(guó)的二手車交易量還(hái)有四五倍的提升空間。以此爲标尺測算,2021 年,中國(guó)二手車交易總額預計輕松超過(guò) 1 萬億元人民币,未來還(hái)有望邁過(guò) 5 萬億大關。

其次,一(電商平台)拖多(線下市場)將(jiāng)成(chéng)主流模式,雙方共赢共生,不再劍拔弩張,成(chéng)就(jiù)和諧共生。

如前文所述,接受電商化改造的大量中小車商,僅憑一己之力,如無法趕上全國(guó)化大流通的“高鐵”,就(jiù)難以分享全國(guó)化大流通的紅利。

而已經(jīng)入駐電商平台的二手車商,已經(jīng)嘗到了電商化改造、全國(guó)化大流通的甜頭。

合肥信業二手車市場的車商泓惠二手車,就(jiù)是其一。

手握 40 多個車位的泓惠,是市場中規模較大的商戶,接入瓜子之前,業務隻能(néng)輻射合肥及六安、安慶、蕪湖等周邊城市。

接入瓜子開(kāi)放平台後(hòu),泓惠得以在線輻射全國(guó)市場,把二手車遠銷至鄭州、青島、蘭州、沈陽,桂林、新疆伊犁等地,銷量同比大漲三成(chéng),周轉效率大幅提升。線上渠道(dào)跑通後(hòu),泓惠特意退掉了幾個車位,租金成(chéng)本也大幅降低。

有了泓惠打樣,信業二手車市場的頭部車商,紛紛進(jìn)駐瓜子。

而電商平台,也對(duì)二手車商張開(kāi)了雙臂。平台模式下,二手車電商可以兼任連接者、賦能(néng)者,以一己之力撬動整個行業的高效數字化,不僅獨善其身,也能(néng)達濟行業,普惠社會(huì),其公司價值也有望實現指數級提升。

此外,全國(guó)大流通下,二手車行業的集中度也有望進(jìn)一步提升,最終利好(hǎo)頭部平台。

純電商模式打破了時(shí)空限制,在全國(guó)大流通的環境下,將(jiāng)會(huì)長(cháng)期疾馳在高速路上。

不妨參考下美國(guó)同行的數據——過(guò)去兩(liǎng)年,純電商模式的 Carvana 的年複合增速 61%。相比之下,Carmax 已經(jīng)兩(liǎng)年沒(méi)有增長(cháng)。

不僅如此,Carmax 線下開(kāi)店,還(hái)導緻其抗風險能(néng)力較弱,疫情之下,CarMax 一度關閉了過(guò)半門店,而不依賴于線下門店的 Carvana,抗疫能(néng)力高出一大截,其“非接觸式”路邊收車模式大受歡迎。

也正是在疫情肆虐的這(zhè)一年,Carvana 凸顯了其輕松穿越牛熊周期的含金量,也得到了投資市場更多的青睐,股價曲線陡峭上揚——2020 年,Carvana 市值一舉超過(guò)了 Carmax。

回到中國(guó)市場,其實瓜子遇到的競争态勢,比 Carvana 更爲有利——國(guó)内并沒(méi)有另一個難以對(duì)付的 Carmax,與其 PK。

占據有利位置,同時(shí)率先跑通了純電商模式的瓜子,有望繼續提升其市場份額。

随著(zhe)純電商模式在全國(guó)化大流通中占據主導,整個行業的檸檬效應有望進(jìn)一步消除,也會(huì)加快促進(jìn)二手車信息透明機制的建立。

過(guò)去,分布于全國(guó)各地的 15 萬家二手車商,因爲缺乏數據能(néng)力,難以構建透明的交易機制,而在電商模式下,各種(zhǒng)交易數據越發(fā)透明化、标準化、數字化,不僅能(néng)夠消除信息黑箱,也爲更合理更科學(xué)的二手車監管政策出台,蹚了水、打了底。

在美國(guó),相關法規确保用戶能(néng)夠查詢到二手車相關信息。未來,類似法案也有望通過(guò)政企配合,在中國(guó)落地。

全國(guó)大流通的東風已至,經(jīng)曆過(guò)慘烈競争的中國(guó)二手車電商,也迎來了從未有過(guò)的好(hǎo)時(shí)代。粗暴的營銷戰已經(jīng)終結,精細的運營戰開(kāi)始打響。而目前來看,純電商模式,可能(néng)是承接政策紅利的最佳姿勢。