拼多多救不了國(guó)美

文/ 賈琦

來源:财經(jīng)琦觀(ID:cjqiguan)

成(chéng)功的投資都(dōu)是相似的,失敗的投資各有各的不幸。

2020 年 4 月 19 日,拼多多宣布戰略投資國(guó)美零售,以 1.215 港元/股的單價認購了國(guó)美發(fā)行的 2 億美元可轉債,票面(miàn)年利率爲5%,爲期三年。

作爲一家常年虧損的企業,拼多多的對(duì)外投資動作遠不及同等市值的互聯網巨頭那樣激進(jìn),這(zhè)筆戰略“借債”,已經(jīng)算得上是其投資版圖中濃墨重彩的一筆。

等在買賣雙方前面(miàn)的,是一場結結實實的過(guò)山車。

2020 年 6 月 24 日,國(guó)美創始人黃光裕假釋出獄。次年 2 月,黃光裕正式刑滿後(hòu)發(fā)布公開(kāi)信,宣布將(jiāng)力争用未來 18 個月,使企業恢複原有市場地位。

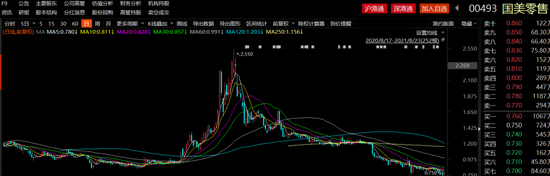

對(duì)傳奇故事(shì)的腦補想象,對(duì)市場情緒的共識預期,裹挾著(zhe)意味不明的投機者,國(guó)美二級市場的股價很快就(jiù)沖到了 2.55 元。

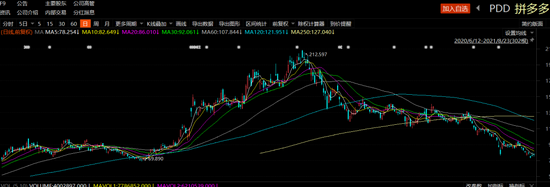

幾乎在同一時(shí)刻(2 月 26 日),拼多多的股價也沖到了曆史最高點 212 美元,距離投資國(guó)美時(shí)刻的自身股價,漲幅已經(jīng)超過(guò)了 400%。

随後(hòu)的半年裡(lǐ),資本市場發(fā)生了太多的大事(shì)。

反壟斷重拳,互聯網失寵,教培股團滅,中概股疑雲......

有些是情緒的過(guò)度震蕩,有些是外部環境的短期影響。

但有些事(shì)情發(fā)生了永久性的改變。

比如新一輪的投資邏輯,比如對(duì)渠道(dào)型企業的估值認知,一切都(dōu)回不去了。

截至發(fā)稿,雙方的股價又回到了最初的樣子。

拼多多回落至 77.29 美元,第二季度遭高瓴大幅減持,市值蒸發(fā)超 1600 億美元。

國(guó)美則一路陰跌至 0.75 港元,重回仙股。

01 努力自救

“甯願累死自己,也要餓死同行!”

今年的“618”大促之際,國(guó)美在鵬潤大廈 19 樓辦公區中拉出了這(zhè)樣一條橫幅口号,狼性精神,溢于言表。

但最終的結果卻未必同樣令人興奮。

6 月 22 日,國(guó)美發(fā)布了一份最爲低調的 618 戰報。

内容隻闡述了“真快樂”全網日均活躍用戶的增長(cháng)情況,在從 0 起(qǐ)步的基礎階段,“同比增長(cháng)”的數據其實意義并不大。

與“公開(kāi)”了什麼(me)數據相比,更讓外界在意的是“沒(méi)有公開(kāi)”的那些内容。

2021 年的此次戰報中,是自國(guó)美官方下場 618 大促以來,第一次沒(méi)有公布商品交易總額(GMV)或者任何與銷售額相關信息。

概覽黃光裕出獄後(hòu)的幾大舉措,線上流量入口“真快樂”App 一定是其中最爲關鍵的一項。

财報披露,2021 年一季度,“真快樂”GMV 同比增長(cháng)近 4 倍,App 月活用戶規模達 4000 萬。

按照這(zhè)一數據規模,真快樂可以說(shuō)是已經(jīng)超過(guò)了天貓、閑魚、蘇甯,進(jìn)入中國(guó)市場線上 APP 前五。

但第三方數據平台給出的答案卻與這(zhè)一規模相去甚遠。

網經(jīng)社數據顯示,國(guó)美在線 APP 端 2020 年 6 月,月度活躍用戶數爲 7.32 萬;艾瑞咨詢則顯示,國(guó)美在去年 6 月,月度獨立設備量爲 81 萬台。

客觀來看,回歸後(hòu)的黃光裕确實是做了許多工作。

在業務上,黃光裕回歸後(hòu)分别打造了“真快樂”和“折上折”兩(liǎng)個線上引流渠道(dào),同時(shí)以安迅物流爲基礎,展開(kāi)了自建物流的探索;

增量領域的開(kāi)拓方面(miàn),黃光裕延續了此前國(guó)美的“家·生活”戰略,高調推出了“打扮家 App”,試圖以家電爲基點,進(jìn)軍整合家庭裝修市場;

内部組織方面(miàn),黃光裕也在回歸初期就(jiù)展開(kāi)了八位子公司的高管輪換任免。同期,由黃光裕妹妹黃燕虹主導的稽查部門,也展開(kāi)了更加熱烈的内部反腐行動。

但抛開(kāi)情感色彩,單純提煉業務本身:

搭建電商平台,物流體系;

人事(shì)任免,反腐。

除了家裝平台的增量探尋之外,國(guó)美眼下的狀況可以被總結爲兩(liǎng)點:

補課。補十年前乃至十五年前的業務課,在電商,物流等巨頭雲集,且格局已定的傳統領域裡(lǐ),尋求立錐之地;

内政改革。團隊業務老人較多、江湖文化較重。一個利益糾葛,派系林立的僵化組織,一個吃不飽餓不死的百足之蟲,試圖給自己的胸口來一個療程的電擊。

02 來自時(shí)代的降維打擊

有阿裡(lǐ)與蘇甯的戰略合作在前,“拼多多+國(guó)美”這(zhè)樣的組合看上去是非常容易理解的。

前者借由後(hòu)者的品類優勢,可以迅速補強自身在家電領域的品類短闆。

同時(shí)依靠著(zhe)國(guó)美的線下資源,可以在大件物流配送,線下運營網絡,家電後(hòu)服務商等領域補齊自身的服務。

而後(hòu)者除了所謂的“流量加持”和“數據賦能(néng)”之外,更重要的還(hái)是能(néng)獲得實實在在的現金注資。

某種(zhǒng)程度上,國(guó)美所面(miàn)臨的挑戰,跟波導手機,人人網,迅雷等企業在其生涯末期所面(miàn)臨的問題是一模一樣的。

即:一個上個時(shí)代的成(chéng)功企業,被時(shí)間裹挾到新紀元後(hòu),試圖自救的慘烈腳本。

宏觀來看,國(guó)民經(jīng)濟有四大環節,分别是“生産、分配、流通、消費”。

中國(guó)經(jīng)濟由五六十年代的軍工重工業爲主,到八十、九十年代的輕工業爲主,都(dōu)很難在“生産”和“消費”環節産生出多大的溢價。

在這(zhè)樣的背景下,代表著(zhe)經(jīng)濟中間環節的“分配”和“流通”成(chéng)爲了主要的經(jīng)濟發(fā)展動能(néng),對(duì)應到商業世界中,便是以互聯網電商平台爲代表的中間渠道(dào)商。

事(shì)實上,如果沒(méi)有互聯網科技的快速發(fā)展,這(zhè)一角色很有可能(néng)會(huì)被傳統的線下中間渠道(dào)商“蘇甯”、“國(guó)美”來扮演。

但曆史沒(méi)有如果。

在科技互聯網的步步緊逼之下,許多傳統商超如蘇甯、國(guó)美、大潤發(fā)乃至永輝超市等都(dōu)度過(guò)了非常艱苦的十年,但很不幸的是,未來十年恐怕會(huì)更加艱苦。

這(zhè)其中的緣由有兩(liǎng)個。

首先,随著(zhe)中國(guó)經(jīng)濟結構的升級轉型,制造業的蓬勃發(fā)展將(jiāng)帶來上遊企業話語權的持續擴大。

随著(zhe)品牌引力,産品實力在購買決策中的占比不斷提升,對(duì)應的渠道(dào)商的商業價值和話語權也將(jiāng)不斷縮小。

事(shì)實上在手機市場中我們已經(jīng)初步看到了這(zhè)一現象。無論是華爲還(hái)是 OPPO、vivo,其線下渠道(dào)都(dōu)更多地采用了自營和加盟商的模式,在他們的銷售體系中,蘇甯、國(guó)美也隻是一個占比非常小的第三方渠道(dào)。

另外,在小家電領域,小米之家的鋪設和擴張,也已經(jīng)讓人們清晰看到了,當上遊品牌商拿到一定話語權後(hòu)的脈絡走向(xiàng)。

其次,科學(xué)技術的蓬勃發(fā)展也將(jiāng)持續作用于零售領域,并越來越多的占據到主導地位。

眼下對(duì)國(guó)美而言,它的邏輯依然是“不就(jiù)是做個網站麼(me)?我也可以做一個。”

這(zhè)種(zhǒng)思路早在十年前就(jiù)已經(jīng)出現在了張近東(蘇甯創始人)們的腦子裡(lǐ),在那段時(shí)間裡(lǐ),我們常常可以看到線下商超巨頭加碼線上業務的舉措。

比如知名度較高的蘇甯雲商,以及大潤發(fā)的飛牛網,步步高推出的步步高商城,北國(guó)商城推出的“如意購物網”等。

但電商的燒錢打法和互聯網戰場上的全新邏輯,均使得這(zhè)些老兵們一個個敗下陣來。

沒(méi)有大幅燒錢,高舉高打,最終“錯過(guò)”這(zhè)場戰争,對(duì)國(guó)美來說(shuō)或許也是一種(zhǒng)幸運。

如果說(shuō)十年前的邏輯,還(hái)是僅僅局限在“電商平台”這(zhè)一戰場中,大家站在同樣的曆史起(qǐ)點,上來搶奪“電商平台”這(zhè)一賽道(dào)的果實。

那麼(me),當下的零售行業的主導邏輯,則已然發(fā)生了巨大改變。

如今,随著(zhe)互聯網市場滲透率不斷向(xiàng)天花闆逼近,平台收流量稅的商業模式會(huì)越來越難以爲繼。

當大家都(dōu)是淺連接賺信息接通費用的模式時(shí),那麼(me)“價格戰”必定是最終走向(xiàng),其結果,就(jiù)是我們所看到的“補貼不斷”、“流量獲取費用”的不斷擡升。

事(shì)實上,拼多多就(jiù)是在這(zhè)一領域中持續發(fā)力,并成(chéng)功赢得聲量的典型案例。

但随著(zhe)科技屬性的加強,這(zhè)種(zhǒng)“淺連接”模式,一定會(huì)讓位于供應鏈賦能(néng)效率。

如果平台把抽成(chéng)費率提高到5%,那麼(me)商家一定會(huì)選擇逃離平台。但如果平台可以通過(guò)賦能(néng)的方式提升商家的銷售效率,比如生鮮,平台把耗損率從 40% 降到 20%,那麼(me)即使商家被抽走 10%,也是在原有的基礎上多賺了 10%。

一個是在存量裡(lǐ)分蛋糕,一個是做出更多的蛋糕增量。

國(guó)美自建物流的決心,其實就(jiù)是在試圖走這(zhè)一條正确的路,但相比于該領域的同行者,起(qǐ)步太晚,規模太小,是大家不得不承認的現實。

中國(guó)電子信息産業發(fā)展研究院發(fā)布的《2020 年中國(guó)家電市場報告》顯示,在中國(guó) 8333 億家電市場中,國(guó)美占據的份額僅 4.9%,遠低于京東(28.7%)、蘇甯易購(17.8%)、天貓(13.6%)。

這(zhè)還(hái)是在其所謂的“優勢賽道(dào)”裡(lǐ),如果將(jiāng)品類擴大到“零售”的全部範疇中,國(guó)美的情況更是慘不忍睹。

03 天涼好(hǎo)個秋

更細化來看,零售消費品行業的價值鏈一共有十個環節。

分别是創意、設計、研發(fā)、制造、定價、營銷、交易、倉儲、配送、售後(hòu)。

一般來說(shuō),這(zhè)十個環節之間各自有著(zhe)分工不同,距離越遠,業務之間的跨度就(jiù)越大,曆史上也從來沒(méi)有一個企業可以親力親爲,全部拿下這(zhè)十個環節。

但不可否認的是,在每一個時(shí)期,我們都(dōu)會(huì)看到某些所謂的“核心企業”,憑借著(zhe)行業集中度以及相應話語權的提升,在整個鏈條中占據著(zhe)主導地位。

可以預見的是,在未來,随著(zhe)大數據技術的不斷發(fā)展,很有可能(néng)是科技公司通過(guò)數據指導,技術賦能(néng)的方式,對(duì)整個鏈條進(jìn)行“指揮式”的調動,而這(zhè)些科技公司,極有可能(néng)就(jiù)是掌握著(zhe)大量數據的阿裡(lǐ)、京東等企業。

反觀國(guó)美的戰略搭檔拼多多,我們絕不否認這(zhè)家企業在“運營能(néng)力”和“拼命勤奮”方面(miàn)做出的探索,但同時(shí)也必須看到,由于發(fā)展時(shí)間過(guò)短,拼多多這(zhè)家企業在許多“基建”環節仍有大量的未完成(chéng)工作需要補課。

在黃峥發(fā)布的《2021 年度緻股東信》中,這(zhè)位創業者明确指出:“拼多多從一個純輕資産的第三方平台,開(kāi)始轉重,在倉儲、物流及農貨源頭開(kāi)始進(jìn)行新一輪的投入,新的業務開(kāi)始在拼多多内萌芽并迅速成(chéng)長(cháng)。”

至于其科技儲備,截至去年九月,可查詢到的拼多多專利情況隻有五項,并且基本上都(dōu)是 App 外觀界面(miàn)的設計專利。

相比之下,同期阿裡(lǐ)巴巴的專利申請數量爲 2.5 萬件,京東爲 8000 件,就(jiù)連美團也超過(guò)了 3000 件。

在這(zhè)樣的背景下,所謂的 C2M,更像是一個 PPT 上的宣傳産物。

回到國(guó)美本身。

公開(kāi)數據顯示,國(guó)美零售在 2020 年加快了下沉市場的開(kāi)拓步伐,新增縣域店 1034 家,數量同比提升 100%,彼時(shí)國(guó)美零售全國(guó)門店數量達到了 3421 家。

2021 年初,國(guó)美零售進(jìn)一步喊出了 18 個月内要拓店至 6000 家的宏大目标,加速向(xiàng)著(zhe)下沉市場大舉進(jìn)攻。根據最新的數據顯示,國(guó)美零售已在近 1300 多個城鎮部署了近 4000 家門店。

另一邊,安迅物流的運營網絡覆蓋全國(guó),擁有著(zhe) 803 座倉庫,面(miàn)積超 300 萬平方米,其配送安裝師傅超 2 萬名,峰值城配車輛超 1.5 萬部,日常宅配車輛超 6 千部,配送服務網點超 3700 個。

這(zhè)都(dōu)是實打實的硬資産,當新零售革命升級來臨之際,這(zhè)都(dōu)是非常關鍵的線下供應鏈載體。

傳統零售商,統共有五位,有四個都(dōu)直接賣給了互聯網公司。

海外巨頭,有三個都(dōu)跟 ATJ 達成(chéng)了戰略合作。

看看這(zhè)七家企業吧,哪個不是兩(liǎng)鬓斑白,哪個不是渠道(dào)棟梁,哪個不是撐起(qǐ)就(jiù)業市場的肱骨。

他們投了,朕的心要碎了。

國(guó)美剛出山的時(shí)候,以爲敵人是那幫賣彩電的,

朕平了峰會(huì);

資本擴張又成(chéng)了國(guó)美的藩籬,

朕進(jìn)了監獄;

陳曉又成(chéng)了争奪控制的死敵,

朕穩住了局面(miàn);

互聯網又成(chéng)了頭上利劍。

朕現在是越來越清楚了,國(guó)美的心頭之患不在同行,而是在合作商,就(jiù)是在這(zhè)上遊!

品牌商強一點,渠道(dào)商就(jiù)挫一片。

國(guó)産品牌要是全崛起(qǐ)了,數據暴徒就(jiù)會(huì)把成(chéng)本壓到最低,讓咱們死無葬生之地呀!

想想吧,蘇甯賣給阿裡(lǐ)才幾天啊?

忘啦?!

朕,已經(jīng)三天三夜沒(méi)有合眼了,總想著(zhe)和大夥兒說(shuō)些什麼(me),

想來想去,隻有四個字,

這(zhè)四個字,說(shuō)說(shuō)容易,身體力行,又何其難?

“套現,跑路。”