9元喜茶,爲了啥?

喜茶又上熱搜了。這(zhè)次是因爲降價。

1 月 11 日,許多喜茶用戶打開(kāi)小程序點單時(shí),驚喜發(fā)現自己經(jīng)常點的茶品降價了。降價的單品涵蓋了果茶、乳茶、純茶等諸多單品,降幅在3-7 元不等。

其中,純茶降幅的感受最爲明顯。純綠妍茶後(hòu)價格從從 13 元降至 9 元,芝芝綠妍從 19 元降至 14 元。而 9 元的價格也是喜茶近些年來首款個位數的現制茶品。這(zhè)也标志著(zhe)喜茶門店的茶飲單品,正式覆蓋了從 10 元以内到 35 元以上的所有價格段。

圖源:喜茶小程序

在喜茶小程序的側邊欄裡(lǐ),品牌也“貼心”地上了“要平價”、“要簡單”兩(liǎng)個類目,爲在意性價比的消費者引流。

相比于喜茶“大手筆”降價,此前以茶顔悅色爲代表的新式茶飲店的“提價”行爲則顯得有點小心翼翼。當時(shí)茶顔方面(miàn)專門在公衆号發(fā)文做出了解釋,表示價格調整爲普漲 1 元,部分單品 2 元。

冬天是新式茶飲的常規淡季,再疊加疫情和原材料上漲等不确定性,漲價對(duì)于很多品牌來說(shuō)是情理之中的事(shì)情。畢竟,冬天還(hái)堅持複購的,不少也是奶茶死忠粉——坑就(jiù)坑了點吧,畢竟都(dōu)是自家人。隻要别像星巴克那樣,把過(guò)期料包再複用就(jiù)行。

行業明明在過(guò)冬,爲何喜茶偏偏甘做行業裡(lǐ)的獨行俠,逆勢“降價”?

喜茶其實也不好(hǎo)過(guò)

2021 年,原本算是喜茶的資本豐收年。

今年 7 月份,喜茶官宣了包括黑蟻、騰訊、紅杉、高瓴、淡馬錫、L Catterton 和日初資本在内的豪華。融資規模超 5 億美金,網傳估值規模超 600 億人民币——相當于半個滴滴和 1.5 個蘇甯易購。

彼時(shí),無論是喜茶内部還(hái)是外部投資人對(duì)于喜茶都(dōu)有著(zhe)非常樂觀的估計。

有接近喜茶的行業人士曾對(duì)品玩表示,喜茶内部 2021 年的開(kāi)店目标在 1000 家門店。而有更樂觀的投資人曾對(duì)品玩表示,其預計随著(zhe) GO 店(輕型小店)和喜小茶(低客單價品牌)的潛力釋放,認爲喜茶年底可以爬到 1200 家門店左右。

然而,實際的市場表現卻遠不如人意。

喜茶門店在融資後(hòu)并沒(méi)有走上快車道(dào),反而保持了相應的克制。根據久謙咨詢中台數據顯示,喜茶直到三季度時(shí)門店數量才突破了 800 家,達 835 家門店,門店增長(cháng)主要集中在一二線城市。

而在喜茶年度報告《2021 年靈感飲茶報告》策劃中,其官方對(duì)外披露的全球門店數量依然爲 800+ 家,其中被寄予厚望的 GO 店新增 200+ 家,喜小茶則沒(méi)有對(duì)外提及。

相比之下,在 2019、2020 年,喜茶門店總數分别爲 390 家、695 家。

800+ 家的數字,意味著(zhe)喜茶的門店增速在 30% 以内、淨增門店不到 200 家,是喜茶近年來的最低增速。而考慮到新增 GO 店的規模在 200+ 以上,這(zhè)意味著(zhe)喜茶主力大店的數字有較大可能(néng)是 0 增長(cháng)或下滑的。

這(zhè)一數字甚至低于在港股表現慘淡的奈雪。據披露,奈雪今年淨增門店 326 家,門店總數則達到了 817 家,已經(jīng)與喜茶的門店規模接近。

圖源:雪球

圖源:雪球

與門店的低速增長(cháng)相對(duì)應的,則是喜茶單店收入和坪效處在相對(duì)低位。

久謙咨詢中台數據顯示,從 2021 年 7 月起(qǐ),喜茶在全國(guó)範圍内的坪效與店均收入就(jiù)處在不斷環比下滑中。以 10 月份數據爲例,店均收入與銷售坪效環比 7 月份下滑了 19%、18%;與去年同期相比,則下滑了 35%、32%。

其中部分原因,自然是因爲喜茶的門店數量的增長(cháng)。

久謙分析師曾對(duì)品玩表示,根據其 2020 年的一項調研測算結果顯示,當時(shí)在喜茶在一二線城市密集門店的區域中,每增加 10% 的門店,其單個門店的銷售額會(huì)下降5%。而其中,核心影響因素來自于外賣訂單量的稀釋。不過(guò)鑒于喜茶全年門店增速不到 30%,顯然無法解釋其超過(guò) 30% 的同比下滑。

與門店增速不同,在坪效方面(miàn),新開(kāi) GO 店得益于更小的面(miàn)積,會(huì)比新開(kāi)标準店更高。但目前新增的 GO 店,并沒(méi)有真正到拉動喜茶整體的坪效數據有顯著的改良。

相反,店均收入和銷售坪效的同步下滑,對(duì)于喜茶來說(shuō)并不是一個好(hǎo)的預兆。

“卷王”降臨

喜茶在此次降價營銷中對(duì)媒體有兩(liǎng)點回應。

首先,喜茶表示自己不是“高價茶飲”,自己的價格長(cháng)期在 19-29 元之間。而在小程序中的“平價”标簽,也證實了喜茶正在努力撕掉輿論給予自己的“高價”标簽。而此次全網傳播的“9 元喜茶”,本身也是一次不錯的品牌傳播。

其次,喜茶將(jiāng)整個調價歸因于成(chéng)本結構優化的結果。喜茶方面(miàn)對(duì)媒體表示,“此輪降價得益于品牌勢能(néng)、規模優勢以及在供應鏈上的不斷積累和在上遊的深耕,喜茶有能(néng)力在産品配方、用料和品質都(dōu)不改變的前提下對(duì)部分産品的售價進(jìn)行調整。”

圖源:喜茶微博

這(zhè)份回應雖然官方,但其實從兩(liǎng)個角度充分說(shuō)明了,喜茶此次爲什麼(me)選擇逆勢降價——喜茶需要&喜茶可以。

喜茶需要價格下沉。

盡管增速有所放緩,但是喜茶目前依然是直營新式茶飲品牌的頭把交椅,且享有很高的銷售規模。與此同時(shí),喜茶所在的高端茶飲賽道(dào)雖然增長(cháng)迅速,市場占比卻依然不大。

據艾瑞咨詢數據顯示,2021 年我國(guó)新式茶飲中的高端品牌(即單價高于 20 元)的萬家市場份額隻有 14.7%。超過(guò) 85% 的市場份額,被單價 20 元以下的中低端品牌把持著(zhe)。

圖源:艾瑞網

如果喜茶希望在現有的市場占有率上有所突破,那麼(me)喜茶自然需要服務 20 元以下的消費受衆。

原本,這(zhè)個任務應該是由喜茶孵化的“喜小茶”品牌來完成(chéng)。但從 2020 年 4 月,“喜小茶”華強北首秀之後(hòu),至今已經(jīng)過(guò)去了 20 個月。“喜小茶”似乎辜負了外界對(duì)它的厚望。

根據大衆點評 APP 數據,喜小茶目前隻在廣東珠三角區域有 25 家門店。其中,大本營深圳 10 家、廣州 7 家、佛山 5 家、惠州 2 家、東莞 2 家、江門和中山各 1 家。而在珠三角外,還(hái)沒(méi)有新的門店成(chéng)立。

圖源:喜小茶微博

既然喜小茶暫時(shí)難扛大旗。那麼(me)面(miàn)對(duì)整體坪效的下滑,喜茶在一些制作流程相對(duì)簡單的純茶領域完成(chéng)客單價的向(xiàng)下覆蓋,顯然是一個更加高性價比的選擇。

而在“價格段下沉”這(zhè)件事(shì)情上,喜茶其實也不是第一個。

以奈雪爲例,目前其最便宜純茶“金觀音”的價格爲 13 元。如果疊加外賣平台的定期會(huì)員券,價格也跌破了 10 元。而美式咖啡,某外賣平台中則給出了 5 折特價,最低 7.5 元可以帶一杯。

圖源:奈雪微博

相比于喜茶“需要”,更讓行業矚目的原因在于喜茶有最充足的姿态下沉資源。沒(méi)有誰比喜茶有更多的“降價牌”。

喜茶可以價格下沉。

在新式茶飲店中,喜茶的毛利率幾乎是所有品牌中最高的。根據國(guó)信證券測算,喜茶的毛利大約在 65-70%。而作爲緊随其後(hòu)的奈雪,毛利率隻有 62%。這(zhè)意味著(zhe)喜茶與奈雪大概差了 10% 左右的差距。而如果再根據艾瑞咨詢的測算,行業整體平均毛利大約爲 53%。

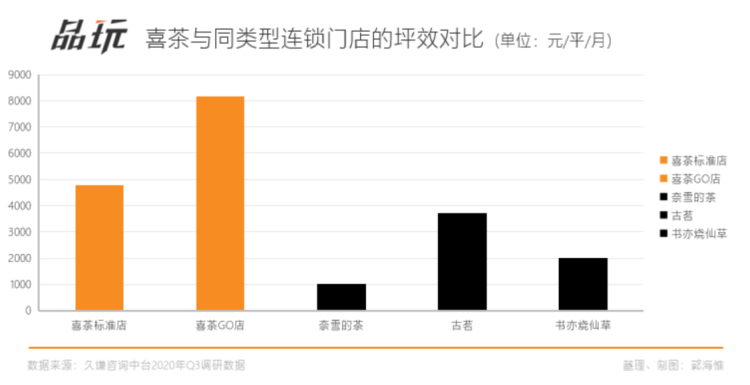

除了更高的毛利率,喜茶在翻台率和坪效雖然有所下滑,但依然是行業中的佼佼者。

由于沒(méi)有軟歐包制作間等空間的拖累,喜茶店面(miàn)效率遠高于奈雪。較高的客單價與出杯效率,讓喜茶在坪效方面(miàn)也遠領先于價格較低的連鎖品牌。

盡管目前喜茶的坪效有所下降,奈雪通過(guò) PRO 店不斷調整成(chéng)本結構。但就(jiù)目前而言,現有規模較大的現制新式茶飲連鎖品牌中,喜茶模式背後(hòu)依然有差異化的商業競争效率。

也正是因爲如此,市場普遍認爲喜茶降價的手段,會(huì)對(duì)行業整體産生普遍的壓力。相比于喜茶,大部分品牌并沒(méi)有充分的護城河來與之開(kāi)展價格戰。

未來可以預見的是,随著(zhe)茶顔悅色等品牌受成(chéng)本等因素影響漲價,以及喜茶等頭部高端品牌在擴張訴求下降價,未來在中端價格的奶茶戰争必然會(huì)更加慘烈。

其實喜茶創始人聶雲宸一直是一個很愛護品牌羽毛的人。

聶雲宸曾多次對(duì)媒體表達了如果規模擴張速度超越了品牌勢能(néng)的承載能(néng)力,會(huì)導緻品牌能(néng)力下降的擔憂,“很多品牌不是死在擴張的速度上,而是死在最後(hòu)勢能(néng)不夠”。而對(duì)于連鎖品牌來說(shuō),更重要的是“品牌勢能(néng)和時(shí)機、規模之間的平衡”。

然而,相比此前的品牌快速擴張,新式茶飲已經(jīng)逐步進(jìn)入了下半場。

或許相比于品牌勢能(néng),如何服務好(hǎo)零售效率和消費者,打好(hǎo)每一場陣地戰,才是各大品牌更需要考慮的事(shì)情。