快手聯手美團,釋放了什麼(me)信号?

文/沈玉傾

來源/市值榜(ID:shizhibang2021)

互聯網的聯姻還(hái)在繼續。

12 月 27 日,美團與快手達成(chéng)互聯互通戰略合作,美團將(jiāng)在快手開(kāi)放平台上線美團小程序,預計 2022 年元旦後(hòu)正式落地試行。

具體到合作方式,通過(guò)美團小程序,快手將(jiāng)爲美團商家提供套餐、代金券、預訂等商品展示、線上交易和售後(hòu)服務等能(néng)力。也就(jiù)是說(shuō),不久之後(hòu),快手的用戶能(néng)夠通過(guò)快手 App 内的美團小程序,直接觸達美團本地生活服務。

二者的互聯互通,是繼微信開(kāi)放外鏈後(hòu)互聯網公司的又一落地進(jìn)展,他們的開(kāi)放,是基于核心業務——本地生活服務的合作,這(zhè)是美團的業務大本營,也是短視頻平台繼廣告、電商之外,第三條有望帶來商業增長(cháng)的路徑。

要深入理解這(zhè)場合作,有三個問題尤爲關鍵:本地生活還(hái)有多少想象空間?合作能(néng)爲他們雙方帶來什麼(me)?誰才是最大的受益者?他們又將(jiāng)如何面(miàn)對(duì)行業更激烈的競争?

挑戰,如何撬動新增量

以 2011 年 O2O 模式在國(guó)内興起(qǐ)爲起(qǐ)點,本地生活 O2O 的發(fā)展已經(jīng)走過(guò)十年。

過(guò)去十年,從“千團大戰”到外賣大戰、到打車大戰、到共享單車大戰、再到社區團購大戰等等,幾乎每一個新業态的競争都(dōu)有三個共性:

1、 初期資本大量湧入;

2、中期燒錢補貼是平台最常用也最有效的競争手段;

3、赢家靠規模取勝後(hòu),挑戰不會(huì)停止,他們還(hái)需要繼續投入,乃至在較長(cháng)的時(shí)間裡(lǐ)承受虧損。

由此出發(fā),我們看到,這(zhè)三個共性指向(xiàng)了本地生活服務 O2O 的三個特點:

第一,它在資本市場有著(zhe)充足的吸引力,這(zhè)是由它潛在的市場規模決定的。

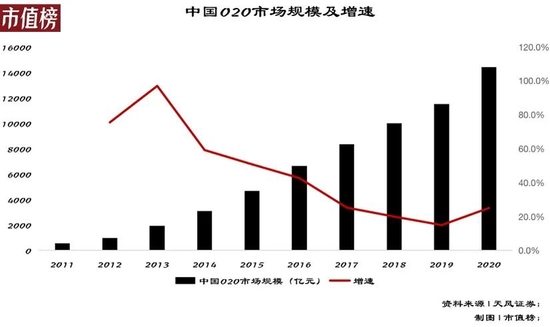

艾瑞咨詢在一份研報中指出,2020 年中國(guó)本地生活服務市場規模爲 19.5 萬億元,其預計到 2025 年這(zhè)一數字將(jiāng)增長(cháng)至 35.3 萬億元。

同時(shí)期内,本地生活 O2O 市場規模在 1.3 萬億上下,按照“所有線下的商業模式,都(dōu)值得在線上重做一遍”這(zhè)一邏輯,O2O 的生意依然是一片藍海。

第二,對(duì)用戶、商戶的補貼,首先是對(duì)流量的争奪,最終體現爲平台能(néng)力。

争奪流量的另一個側面(miàn),是服務及用戶體驗上的縱深,O2O 對(duì)互聯網的沖擊性在于,它改變的是消費者與服務的關系,在這(zhè)之前,新聞門戶網站改變的是人與信息的關系、電商改變的是人與商品的關系。

換言之,燒錢補貼決定平台流量的下限,服務及體驗,則決定著(zhe)平台流量的上限,同時(shí)影響用戶留存。

第三,將(jiāng)服務做深是一個“重生意”,所以平台端投入越做越大,用戶及商家側效率越來越高。

無論是“到家”還(hái)是“到店”,用戶的消費決策在線上完成(chéng),但消費場景一般在線下,在這(zhè)條消費鏈條中,供給、履約、服務等多重因素,都(dōu)影響平台粘性——這(zhè)也是美團多年的沉澱。

在此基礎上,美團也好(hǎo),快手也好(hǎo),當本地生活服務成(chéng)爲他們的業務交叉點,他們面(miàn)臨著(zhe)共同的挑戰:如何發(fā)掘更大的市場規模、如何獲取更多的流量、如何進(jìn)一步應對(duì)競争及提升運營效率。

回到美團與快手的合作,我們無非需要回答三個問題:快手的能(néng)力是什麼(me)?美團的能(néng)力是什麼(me)?當本地生活遇上短視頻,又會(huì)發(fā)生什麼(me)?

先來看快手。

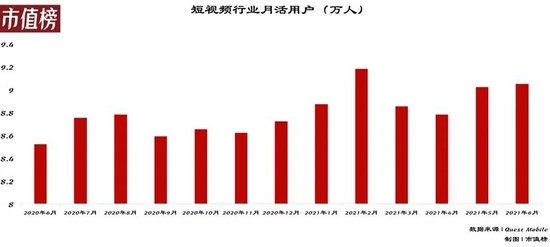

短視頻平台有著(zhe)豐富的内容流量,用戶粘性高,且使用時(shí)長(cháng)相較社交等平台更加集中,這(zhè)是由視頻内容的沉浸式特性決定的。以快手爲例,截至今年 9 月,它的月活用戶是 5.7 億人,日活用戶是 3.2 億人,每位日活用戶的日均使用時(shí)長(cháng)是 119.1 分鍾。

沉浸式體驗爲短視頻帶去了強種(zhǒng)草效應,這(zhè)也是視頻流内容廣告及電商這(zhè)兩(liǎng)條商業化路徑得以走通的關鍵。

快手的另一個優勢,是它的信任機制較爲完備,這(zhè)是由它去中心化的粉絲訂閱+算法分發(fā)這(zhè)一流量分發(fā)機制決定的。

再來看美團。

美團過(guò)去多年在本地生活領域的深耕,讓它在鏈接更多商家的同時(shí),在供給、履約、服務等系統能(néng)力建設等方面(miàn)沉澱較深。

如今雙方聯手,實際上是一次平台優勢能(néng)力的互補:

作爲内容社區的快手,能(néng)夠加速它的本地生活業務布局,它也得以挖掘到更大的流量價值,以更輕的姿态加速商業化探索。

而作爲本地生活服務平台的美團,在與快手相互打通後(hòu),能(néng)夠獲得更充沛的流量,同時(shí)進(jìn)一步鞏固它在供給側的優勢。

另一方面(miàn),當短視頻内容的種(zhǒng)草效應發(fā)揮到本地生活服務,“短視頻種(zhǒng)草——線下消費”的商業鏈條得以打通,短視頻實際上成(chéng)了本地生活服務新的增量。

新模式:商家的形式大改造

按照成(chéng)長(cháng)路徑的不同,本地生活服務的玩家可以分爲兩(liǎng)類:交易平台、内容平台。

前者大多從某一類高頻剛需爲切口,形成(chéng)流量規模後(hòu)長(cháng)成(chéng)生活服務平台,再去适配更多的剛需,他們橫向(xiàng)的業務拓展,是基于平台的通用能(néng)力。

而後(hòu)者,首先是一個内容聚合平台,内容的豐富度及用戶粘性,是他們商業化的前提,無論是廣告還(hái)是電商,又或者本地生活,他們的業務拓展,是基于内容本身的特性。

這(zhè)就(jiù)決定了他們在用戶消費鏈路上側重點及優勢上的差異,比如,短視頻平台更擅長(cháng)前端的種(zhǒng)草,而美團等本地生活服務平台,更擅長(cháng)後(hòu)端的交易及履約。

這(zhè)兩(liǎng)者存在天然的業務補充:

O2O 線上消費線下體驗的模式下,線上的消費環節實則是電商的部分,而内容與電商結合後(hòu)的市場潛力,已經(jīng)被證明。

O2O 消費場景中,平台充當消費者和商戶的中間角色,早些年它憑借信息不對(duì)稱就(jiù)能(néng)夠做好(hǎo)服務,但現在用戶的需求和要求都(dōu)變高了,它需要提供更深層次的連接,這(zhè)正是視頻流内容的優勢。

不論哪一類,都(dōu)不可能(néng)全賽道(dào)“通吃”:

第一,相比實物電商,本地生活服務更難被标準化。

實物電商與本地生活服務最大的區别在于,前者提供的商品大多是标準化的,後(hòu)者提供的商品是服務,難以被标準化。

第二,本地生活服務的履約成(chéng)本更高。

傳統實物電商的消費鏈條到交易完成(chéng)基本就(jiù)結束了,履約更多體現在“買家秀”是否更接近“賣家秀”,商品的标準化加上視頻流内容更加全面(miàn)、動态的産品展示,更容易讓消費者達成(chéng)“所見即所得”。

本地生活服務的履約則在線下完成(chéng),在非标準化的服務面(miàn)前,用戶的決策鏈路變長(cháng),這(zhè)一過(guò)程中,其他用戶對(duì)商戶的評價,會(huì)是影響決策行爲的一個變量,但完整的評價體系,更有賴于平台商家數量的豐富度、UGC 内容的生态完整性。

第三,商家需要更高效率的營銷手段。

商家效率的提升無外乎兩(liǎng)條路徑,一是提升種(zhǒng)草成(chéng)功率;二是依托完備的服務、體驗吸引自然客流。短視頻是達成(chéng)前者最有效的方式,後(hòu)者則有賴于過(guò)往消費者的評價體系。

但如我們上文所述,更大規模實現“線上種(zhǒng)草——線下消費”的交易鏈路,需要讓更多的商家擁有種(zhǒng)草的能(néng)力,這(zhè)也就(jiù)意味著(zhe),商戶僅僅依靠 UGC 内容形成(chéng)的吸引力是遠遠不夠的,當他們不擅長(cháng)甚至不具備内容生産的能(néng)力之時(shí),依托内容平台來實現更大規模的種(zhǒng)草,是一條好(hǎo)出路。

反之亦然,短視頻帶來的種(zhǒng)草效應是短線的,如何將(jiāng)這(zhè)種(zhǒng)短線的競争力發(fā)展爲長(cháng)線的競争力,這(zhè)才是商家應該守住的基本盤。

美團認爲,短期看需求,長(cháng)期看供給,線下做的是供給,線上做的是需求,但需求和供給相互促進(jìn)才能(néng)發(fā)展。

簡單來看,雙方合作之下的這(zhè)種(zhǒng)模式創新,實際上做到了兩(liǎng)點:

第一,將(jiāng)更多的線下服務線上化;第二,鏈接起(qǐ)更多的用戶需求,在驅動供給的同時(shí),持續激發(fā)新的需求。

在這(zhè)一過(guò)程中,商家作爲需求的承接者與提供者,實質上是迎來了一次效率升級的好(hǎo)機會(huì)。

未來:競争在冰山之下

美團與快手的合作,一面(miàn)是互聯網平台之間的互聯互通程度進(jìn)一步加深;另一面(miàn),則是行業的格局再次生變。

他們在合作中各取所需,也有機會(huì)挖掘到新的市場增量。但他們面(miàn)臨的挑戰不會(huì)消失,行業間競争也不會(huì)消彌。

回過(guò)頭看,過(guò)去互聯網企業築起(qǐ)圍牆花園,本質上是圍繞規模在轉:掌握更多的用戶規模,占據更高的用戶時(shí)長(cháng)規模,這(zhè)是他們追求更大商業利益的前提。

這(zhè)也就(jiù)導緻,過(guò)去互聯網企業對(duì)規模的追求,往往蓋過(guò)産品、服務和體驗。

如今互聯互通的大趨勢下,平台間流量逐漸相互讓渡,随著(zhe)他們開(kāi)放程度的加深,整體互聯網生态,將(jiāng)由規模驅動邁入效率驅動階段,企業間的競争,將(jiāng)更多圍繞效率增長(cháng)來展開(kāi)。

聚焦本地生活賽道(dào),無論是平台效率的提升,還(hái)是商家運營效率的提升,無非要做到三點:讓服務标準化、讓體驗可控制、讓履約可監控,最終的落腳點,都(dōu)會(huì)聚合到用戶體驗。

這(zhè)也是已經(jīng)率先完成(chéng)規模化的美團們最大的優勢,他們有更大的規模、更成(chéng)熟的服務、更完備的履約體系、更大量級的商戶生态。

以美團爲例,三季度财報顯示,過(guò)去 12 個月,它的年交易用戶數是 6.7 億,活躍商家數量達到了 830 萬。

即便如此,本地生活線上化的滲透率依舊很低,更多需求未被滿足。

短視頻和直播是一條潛力更大、效率提升更明顯的路徑,這(zhè)也是當前賽道(dào)内玩家都(dōu)看到的一大趨勢。

但在本地生活服務的場景下,視頻流内容的優勢集中在種(zhǒng)草環節,還(hái)未深入到消費鏈條更深處。

湊湊 COO 趙木铨表示,通過(guò)短視頻購買團購套餐的用戶與通過(guò)美團購買套餐的用戶不同。前者對(duì)價格更敏感、群體更年輕,後(hòu)者更忠實、複購率更高。

在他看來,短視頻能(néng)提供更加直觀和沉浸式的種(zhǒng)草體驗,更利于抓住年輕用戶,能(néng)幫助品牌起(qǐ)到拉新效果,但同時(shí)品牌也需要做好(hǎo)線上門店和品牌的長(cháng)線經(jīng)營。

這(zhè)就(jiù)涉及到一個問題,當本地生活的盤子越做越大,覆蓋的消費人群越來越廣,平台如何幫助更多的商戶做好(hǎo)長(cháng)線運營?

他們隐匿于冰山下的系統能(néng)力,是決定未來勝負的關鍵。

本地生活服務線上化的趨勢下,由于用戶的消費場景在線下,商戶的運營情況、管理優劣,在用戶側會(huì)得到直接反饋。

簡單來說(shuō),平台提供給商戶的服務能(néng)力,最終是在爲用戶體驗服務。

以美團爲例,它能(néng)爲商家提供包括商戶信息維護管理系統、使用評價體系、用戶商戶服務體系、交易支付管理體系、數字化履約保障體系、平台治理規則體系等在内的保障。也因此,趙木铨稱,美團更适合進(jìn)行長(cháng)期的線上門店經(jīng)營和品牌建設。

當這(zhè)種(zhǒng)底層的商戶服務能(néng)力搭建完成(chéng)且被多次成(chéng)功驗證,實際上已經(jīng)拓寬、拓深了一家企業的護城河。

結語

美團與快手的合作,從本身來看,是兩(liǎng)家有業務交集的企業,基于業務的協同性、彼此生态的互補性做出的一次嘗試。

他們一個更重、一個更輕;一個強在流量、内容及強轉化,一個強在履約及商戶資源。對(duì)他們而言,彼此開(kāi)放帶來的最好(hǎo)結果是共赢。

過(guò)去幾年,互聯網企業們很多事(shì)情都(dōu)選擇自己做,習慣了自己構築生态,同時(shí)圍起(qǐ)一座座高牆。

這(zhè)也導緻,他們不可避免地在某些業務闆塊遇到瓶頸,也在某些程度上,限制了模式原來的想象力。

現在,互聯網企業間的互聯互通程度在不斷加深,這(zhè)給了他們新的啓示,他們都(dōu)需要接受,接下來,競合才是互聯網的新常态。