小紅書快成(chéng)“道(dào)歉”專業戶了

文市值榜,作者|何玥陽,編輯|嘉辛

小紅書又踩了紅線。

12 月 5 日,小紅書因推送未成(chéng)年人身體隐私短視頻,在多個平台登上熱搜。

被媒體曝光後(hòu),小紅書例行緻歉,并表态近期將(jiāng)啓動新一輪未成(chéng)年治理專項。小紅書距離上一次緻歉,才一個多月,因爲濾鏡事(shì)件,再往前,多個平台涉軟色情被約談,小紅書也是其一。

小紅書快成(chéng)“緻歉”專業戶了。

小紅書爲什麼(me)屢觸紅線?本文將(jiāng)從本次事(shì)件出發(fā),試圖找到背後(hòu)的原因。

01 疏忽還(hái)是放縱?

這(zhè)不是小紅書第一次有出格、違規行爲。

在種(zhǒng)草經(jīng)濟盛行不久的 2019 年,小紅書就(jiù)被曝出代寫代發(fā)一篇虛假的種(zhǒng)草筆記隻需要幾十元,平台還(hái)存在大量煙草的種(zhǒng)草軟文,此後(hòu)又因爲違反相關法規中關于搭售商品、服務的規定被監管機構責令限期改正,随後(hòu)小紅書在安卓市場應用被下架。

當時(shí)的小紅書,處于發(fā)展最爲迅猛的時(shí)刻,如果說(shuō)當時(shí)的小紅書尚未搭建完善的機制以識别虛假種(zhǒng)草筆記,勉強說(shuō)得過(guò)去。

到了 2021 年,小紅書已有過(guò)識别并打擊對(duì)“色情”“低俗”“炫富”等違規或者價值取向(xiàng)有問題筆記的經(jīng)驗,又因濾鏡過(guò)度,景點失真引發(fā)一波集體吐槽,再加上近期的不但沒(méi)有識别,還(hái)推送未成(chéng)年人身體隐私短視頻給用戶的事(shì)件,顯然已經(jīng)不是“審核不嚴”然後(hòu)道(dào)個歉可以搪塞過(guò)去的了。

齊魯晚報言辭犀利地指出,出現這(zhè)種(zhǒng)情況的根源,是相關短視頻平台爲了自身利益,忽視了自身的法定義務、社會(huì)責任。一方面(miàn),吸引未成(chéng)年人在 App 注冊并發(fā)布個人隐私視頻,能(néng)爲平台增加注冊用戶數量、短視頻作品數量等;另一方面(miàn),涉及未成(chéng)年人的短視頻吸引了部分用戶浏覽,能(néng)爲平台增加流量、增強用戶黏性。所以,短視頻平台在利益驅使下,把保護未成(chéng)年人的義務抛到腦後(hòu)。

2021 年的小紅書爲什麼(me)會(huì)打這(zhè)樣的擦邊球,或許以下兩(liǎng)個事(shì)實可以提供一些思路。

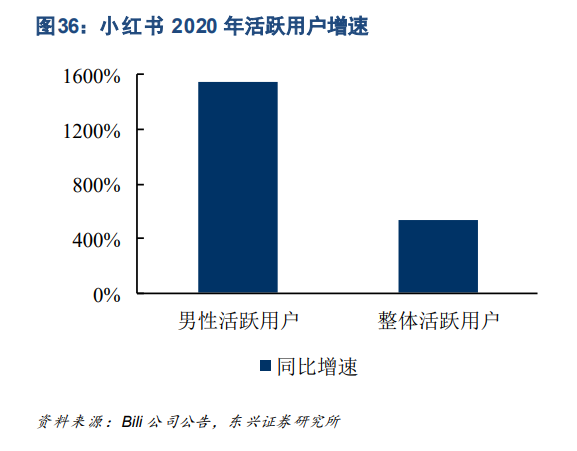

第一個事(shì)實,在破圈的這(zhè)兩(liǎng)年,小紅書有一個趨勢,即男性用戶占比提升。

小紅書的火起(qǐ)源于美妝垂直類的内容社區深耕,是典型的“她經(jīng)濟”。小紅書一直緻力于破圈,“他經(jīng)濟”是方向(xiàng)之一。

尤其是今年,小紅書新增了很多男性感興趣的内容,如戶外運動、科技數碼等,成(chéng)爲央視奧運戰略合作夥伴,重點布局體育賽事(shì),還(hái)推出了男性内容創作者扶持計劃。

去年 8 月,小紅書的用戶中,男性比例不足 12%,到今年 7 月,男性用戶占比達到 30%,部分 KOL 的粉絲中男性占比超過(guò) 50%。

無意挑起(qǐ)男女對(duì)立,不過(guò)色情信息、帶有性暗示的筆記能(néng)過(guò)審說(shuō)是爲了讨好(hǎo)女性用戶,恐怕也沒(méi)幾個人信。

第二個事(shì)實,小紅書近日完成(chéng)一輪融資,投後(hòu)估值 200 億美元,由淡馬錫、騰訊、阿裡(lǐ)等領投。

2018 年,小紅書的D輪融資估值約爲 30 億美元,今年年中,有消息稱,估值超過(guò) 100 億美元,不到半年,再次翻倍。

同時(shí),從美股到港股,小紅書不斷傳出上市的消息,盡管官方回應是暫無明确的 IPO 計劃,但外界心知肚明,小紅書一定會(huì)走上上市的路。

根據易觀數據,小紅書 2021 年 8 月的月活爲 1.6 億。月活超 2 億的B站,在美股的市值爲 213 億美元(截止 2021 年 12 月 6 日),知乎 1 億左右的知乎,市值不到 36 億美元。

小紅書的用戶價值更高?

也未必。200 億美元的估值更多是包含背後(hòu)資本對(duì)于小紅書增長(cháng)的期望,由增長(cháng)帶來的更高 IPO 定價才符合多方利益。

在上市和背後(hòu)資本的壓力之下,是審核沒(méi)跟上造成(chéng)疏忽還(hái)是有意放縱?沒(méi)人知曉。可以确定的是,在破圈這(zhè)件事(shì)上,小紅書很急。

02 增長(cháng)空間還(hái)有多大?

破圈,再往深看,是因爲遇到了流量焦慮。這(zhè)種(zhǒng)焦慮表現在兩(liǎng)個方面(miàn),一是用戶規模,二是用戶使用時(shí)長(cháng)。

第一,用戶規模,又包括用戶數量和活躍用戶數。

上文提及 2021 年 8 月小紅書的月活爲 1.6 億。小紅書的官網上可以看到,首次突破月活 1 億是在 2019 年 7 月。整整兩(liǎng)年的時(shí)間,小紅書的月活增長(cháng) 6000 萬,這(zhè)個成(chéng)績和估值增速相比弱了不少。

月活這(zhè)一數據,不太穩定,比如,購物狂歡的月份,數據可能(néng)更好(hǎo)看一些。另一個數據平台極光數據統計出小紅書的月活和上文易觀的差距較大,但同樣得出結論,環比增長(cháng)率顯著下降,平台流量已趨近飽和。

再從用戶數量上看。

官網還(hái)顯示,小紅書用戶數從 1 億到 1.5 億用了 4 個月時(shí)間,從 1.5 億到 2 億用了 3 個月,從 2 億到 3 億用了 6 個月。

到 2020 年 8 月,小紅書積累了 4.5 億用戶,計算幾個階段平均每月新增用戶數量,可知,用戶增長(cháng)量開(kāi)始下降。

2019 年,小紅書的數據稱 90 後(hòu)人群占比爲 70%。

根據七普的數據,15 歲到 59 歲之間的人群約爲 9 億,假設年齡均勻分布,在 15 歲到 30 歲之間的約爲 3 億人,如果還(hái)按照 2019 年的比例,即使不考慮性别、城市、圈層,90 後(hòu)人手一個小紅書賬号,4.3 億已經(jīng)是小紅書的上限。

低齡化和向(xiàng)男性創作者、用戶抛出橄榄枝,都(dōu)能(néng)成(chéng)爲打破用戶規模天花闆的突破口。

第二,用戶時(shí)長(cháng)。

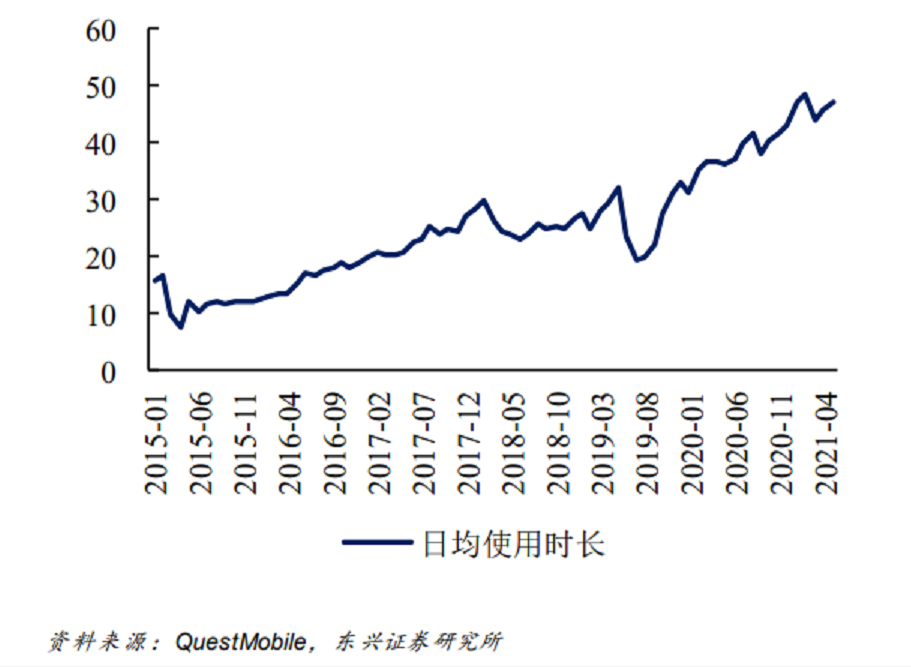

按照東興證券的數據,小紅書用戶的人均每日使用時(shí)長(cháng)在持續增長(cháng),到今年 4 月,數據爲 47 分鍾。

一方面(miàn),受制于人的工作節奏,每天浏覽 APP 的時(shí)間基本已經(jīng)見頂。以今年三季度爲例,數據顯示,移動網民人均 app 單日使用時(shí)長(cháng)達 5.5 小時(shí),比上一季度略有提升,較去年同期增加 6 分鍾,同比增長(cháng)率隻有 1.7%。

另一方面(miàn),小紅書最有優勢的“種(zhǒng)草”圖文筆記,多和購物挂鈎,購物在休閑需求中排位較靠後(hòu),又因在購物過(guò)程中,小紅書凸顯的是其幫助人作決策的功能(néng)性,具有工具屬性的 App,一般是用完即走。

這(zhè)決定了小紅書的用戶時(shí)長(cháng)上限有明顯的天花闆。

也正因此,小紅書發(fā)力直播和短視頻,不過(guò)黏性最高的短視頻并不是小紅書的優勢賽道(dào),此處不再贅述。

03 深陷變現焦慮

流量見頂也將(jiāng)意味著(zhe)原有的模式走到了瓶頸期。

通常而言,流量增長(cháng)和流量變現是平台經(jīng)濟的兩(liǎng)條腿,有流量沒(méi)變現模式,會(huì)持續虧損,有變現方式沒(méi)流量,則做不大規模。

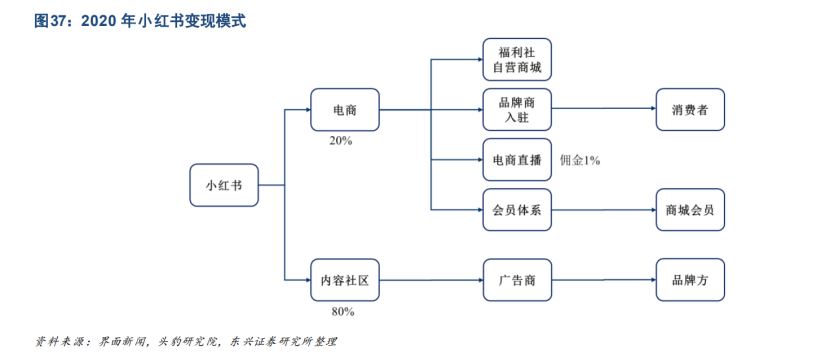

東興證券研報顯示,小紅書的收入來源包括兩(liǎng)部分,内容社區和電商,前者主要是靠廣告業務賺錢,占收入的比重約 80%,後(hòu)者則 20% 左右。

第一,廣告受到來自行業、入駐 MCN/KOL 和競争對(duì)手三方的壓力。

從行業上來說(shuō), “廣告是經(jīng)濟的晴雨表”,未來經(jīng)濟形勢將(jiāng)直接反映在廣告的投放量上。今年第三季度,百度、騰訊、阿裡(lǐ)三巨頭,廣告收入增速集體大刹車,回調到了個位數。

從其自身來說(shuō),随著(zhe)平台用戶隐性植入的方式越來越高明,小紅書很難區分是用戶上傳的是真正的内容還(hái)是廣告。

“種(zhǒng)草”和廣告界限模糊,一方面(miàn)給監管帶來難度,另一方面(miàn),一些 KOL 會(huì)繞過(guò)小紅書官方平台,直接和品牌進(jìn)行對(duì)接,小紅書也就(jiù)失去了一部分收入。

從消費者來看,小紅書能(néng)成(chéng)爲年輕人買前搜一搜的重要平台,是基于一個事(shì)實,即,互聯網讓物質和信息都(dōu)極大豐富,同時(shí)也帶來了選擇困難這(zhè)一副産物,消費者不可能(néng)也沒(méi)有時(shí)間了解所有需要的消費品,此時(shí)能(néng)從萬千信息中,指出産品的特點、适用哪類人群的 KOL 成(chéng)爲幫助消費者篩選并影響消費者決策的重要力量。

通過(guò)口碑營銷或者制造口碑來營銷成(chéng)爲了轉化率更高的模式,尤其是在當前,品牌方更願意選擇知乎、小紅書等途徑,所以短期内,小紅書們的廣告收入可能(néng)不會(huì)像大廠那樣對(duì)經(jīng)濟敏感。

長(cháng)期來看,這(zhè)是一把雙刃劍,當品牌方都(dōu)選擇制造口碑時(shí),産品將(jiāng)再次變得無差别,小紅書最基本的工具屬性將(jiāng)被瓦解。

此外,淘寶的“逛逛”、京東的雲逛街、攜程的用戶遊記,都(dōu)在承擔“種(zhǒng)草”功能(néng),彌補平台缺乏導購的局限,也是小紅書壓力來源。

第二、自營電商沒(méi)有核心競争力。

2017 年,小紅書創始人瞿芳曾在表示:“理論上,用戶進(jìn)社區看内容到購買,不用跳出去别的 App 進(jìn)行搜索才是更流暢的體驗閉環”。

遺憾的是,2014 年就(jiù)推出“福利社”的小紅書,電商方面(miàn)一直做得不溫不火。

電商完成(chéng)的不僅僅是商品的展示,還(hái)有供應鏈管理、物流、倉儲、擔保交易和售後(hòu)等等工作。

第三,号店一體優勢不夠明顯。

小紅書今年 8 月推出号店一體,是幫助品牌商在自己的流量池裡(lǐ)運營私域流量,爲品牌提供“直連消費者”的機會(huì),一個迷你版有種(zhǒng)草功能(néng)的淘寶。

号店一體,品類上打不過(guò)綜合電商,對(duì)大牌吸引力也不足。唯一能(néng)發(fā)揮點優勢的是對(duì)中小品牌,且需要一定的扶植和宣傳力度。

消費者對(duì)小紅書上的店,口碑要求天然要高,口碑一定會(huì)抑制相當部分店鋪的準入和留存,規模與質量的平衡,將(jiāng)是一個新的難題,像内容和商業化的平衡一樣。

小紅書是非公衆公司,是否盈利,盈利能(néng)力幾何,外界無法得知。但從其商業模式和今年終止美股上市的消息之後(hòu)很快傳出轉香港上市,然後(hòu)又進(jìn)行一輪融資來看,小紅書的商業化很可能(néng)并不是那麼(me)成(chéng)功。

參考資料:

[1]《小紅書亂象背後(hòu):品牌、MCN、KOL 的流量博弈與共謀》,互聯網那些事(shì)兒;

[2]《淘寶逛逛:但求内容,無問西東》,新零售商業評論;

[3]《小紅書:優質 UGC 電商生态,内容、用戶、變現多維提升》,東興證券;

[4]《被曝推送未成(chéng)年人身體隐私,小紅書道(dào)歉了》,齊魯晚報;

[5]《最新估值 200 億?小紅書這(zhè)三年的浮與沉》,極光

[6]《2021 年 Q3 移動互聯網行業數據研究報告》,極光