以下是本文的幾個看點:

國(guó)内長(cháng)租公寓市場容量有多大?龍頭公司市場占有率幾何?

四類主要玩家:開(kāi)發(fā)商類、中介類、酒店類、創業類,各自優勢和挑戰在哪?

未來品牌公寓三種(zhǒng)模式:集中式、分散式、托管式,哪種(zhǒng)盈利能(néng)力最強?

長(cháng)租公寓行業及龍頭公司估值情況如何?

1、市場空間

存量時(shí)代來臨,資本風口向(xiàng)服務與管理端轉移

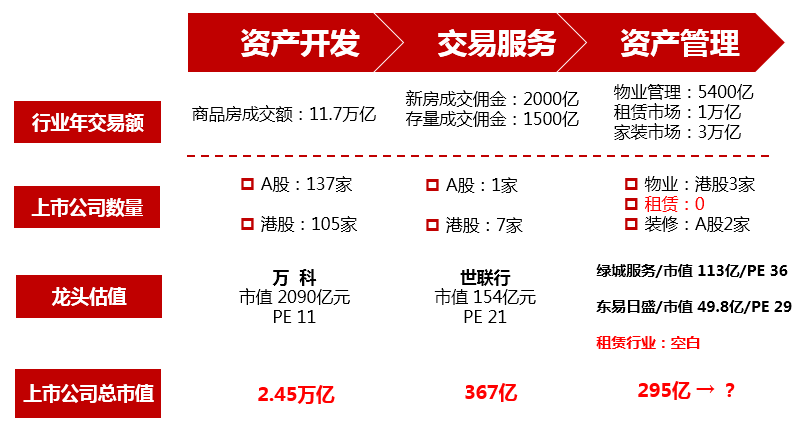

傳統的房地産業務階段上大緻可以分爲開(kāi)發(fā)、交易、資産管理三個環節。按目前的市場空間估算,整個房地産服務市場空間在5.3萬億左右,市場中目前爲止仍未成(chéng)長(cháng)出一個千億市值的公司,A股市場中唯一的地産服務類公司世聯行市值隻有160億左右,可見行業投資價值仍未得到充分挖掘。

圖1:房地産住宅服務市場容量整體達5.3萬億

來源:華菁證券研究所

三大因素助推行業加速

房價的上漲已經(jīng)將(jiāng)一部分人擋在了買房的門檻之外。本輪的周期中一個重要的特征是超過(guò)70%的交易屬于連環交易,這(zhè)說(shuō)明資産買賣越來越隻限于有房人群進(jìn)行換房交易和投資,變成(chéng)了有産者之間的遊戲。沒(méi)有買房的人將(jiāng)越來越無法“上車”,隻能(néng)轉向(xiàng)租賃市場尋求長(cháng)期的居住場所。

從2015年開(kāi)始,從中央到地方都(dōu)出台了多項鼓勵租賃業務發(fā)展的政策,包括商業用房改租賃可以享受民水民電,給予住房租賃機構或個人稅收優惠,推進(jìn)REITS的試點等。租賃市場從頂層設計上獲得了政策紅利,推動行業蓬勃發(fā)展。

此外,租賃市場長(cháng)期存在的底層因素,如90後(hòu)進(jìn)入主力消費市場帶來消費升級的需求,以及租賃市場信息不對(duì)稱和裝修不符合需求等行業痛點的改善,也在以上周期背景和頂層設計的推動下産生了共振效應,使得整個品牌租賃市場進(jìn)入一個新的加速階段。

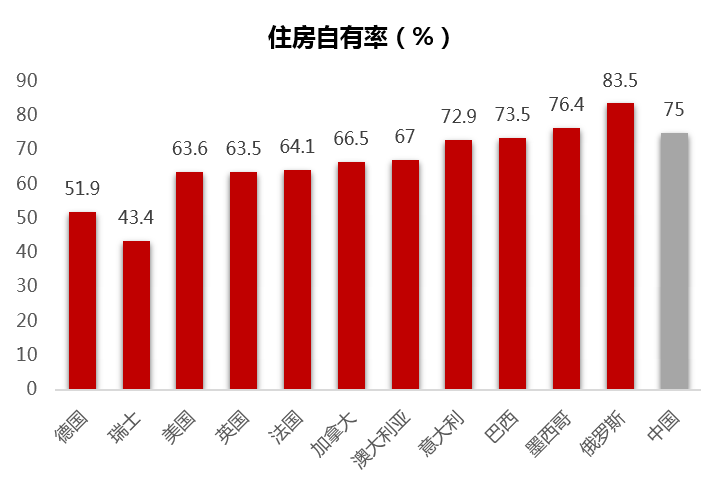

國(guó)内租賃市場長(cháng)期空間5萬億

從趨勢上看,租賃市場的GMV由兩(liǎng)個指标決定,一是住房自有率,二是租金開(kāi)支占收入的比重。

我們國(guó)家目前的住房自有率沒(méi)有官方的數據可以支撐,行業内各種(zhǒng)抽樣調查的數據大約在75%的範圍内。根據國(guó)際經(jīng)驗,經(jīng)濟越發(fā)達,住房自有率越低。随著(zhe)經(jīng)濟的進(jìn)一步發(fā)展,整體住房自有率預計還(hái)有10個點以上的下降空間。

圖2:經(jīng)濟越發(fā)達住房自有率越低

來源:各國(guó)統計局,華菁證券研究所

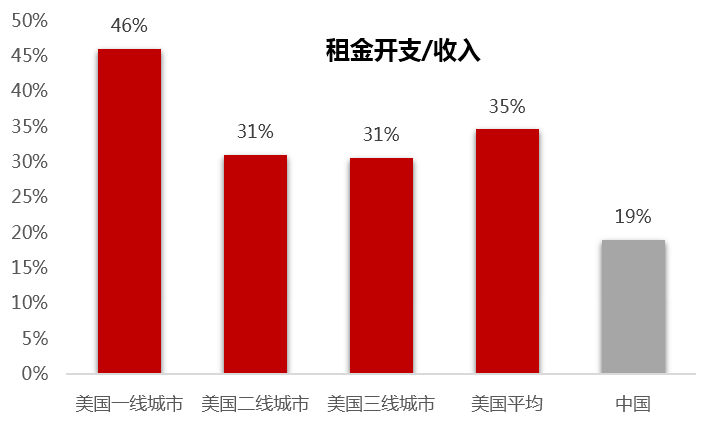

從另一個價格指标租金開(kāi)支占收入比重來看,2016年我國(guó)的比重爲19%,而從美國(guó)的經(jīng)驗看,全國(guó)平均爲35%,一線城市平均爲46%,二、三線均爲31%。無論比照哪個标準,我國(guó)租賃人群在租金上的開(kāi)支都(dōu)有10個點以上的提升空間。在住房自有率和租金占比變化的共同作用下,預計2027年我國(guó)租賃市場將(jiāng)達到5萬億。

圖3:中國(guó)居民租金開(kāi)支仍有提升空間

來源:國(guó)家統計局,Zzillows,華菁證券研究所

龍頭公司管理規模將(jiāng)超100萬間

我們預測未來中國(guó)的品牌公寓將(jiāng)同時(shí)存在集中式、分散式和托管式三種(zhǒng)模式。整體品牌公寓的市場占有率將(jiāng)分布在10-15%的範圍内。

我國(guó)目前品牌公寓的數量不到200萬間,占整體租賃市場的比重約爲2%,集中式公寓龍頭公司的平均管理規模在2-3萬間左右,分散式公寓龍頭公司管理規模在50萬間左右。未來品牌公寓如果能(néng)達到10%的市場占有率,整體的公寓數量將(jiāng)達到1060萬間,Top10的管理公司平均管理間數爲46.8萬間,TopOP2的公司平均的管理數量將(jiāng)達到99.3萬間。

目前美國(guó)排名第一的公寓管理公司Greystar管理41.6萬間,日本排名第一的公寓管理公司大東建托管理97.8萬間。合理推測下,未來中國(guó)排名第一的品牌公寓管理公司將(jiāng)會(huì)管理超過(guò)100萬間。

2、玩家分析

企業面(miàn)臨的現實困境

我國(guó)的長(cháng)租公寓領域的公司一直處于謹慎發(fā)展狀态中,原因之一是資産價格的高企導緻國(guó)内租金回報率長(cháng)期較低,這(zhè)使得長(cháng)租公寓的拿房成(chéng)本高且企業很難在起(qǐ)步階段自持物業;另一方面(miàn),在全球主要發(fā)達經(jīng)濟體利率趨于0甚至負的情況下,我國(guó)市場利率仍然長(cháng)期在4%以上的水平,企業融資成(chéng)本較高。過(guò)低的資産收益率和高企的融資成(chéng)本,很大程度上限制了企業加杠杆快速做大的可能(néng)性。

圖4:國(guó)内核心城市資産價格收益率,低于主要可比發(fā)達國(guó)家城市

來源:Wwind,Zzillows,華菁證券研究所

另外,我們根據目前的數據對(duì)長(cháng)租公寓的息稅前利潤率做了敏感性分析。入住率在95%的情況下,拿房成(chéng)本達到租金收入的60%則息稅前利潤率爲0。人房比達到11人/百間則息稅前利潤率也將(jiāng)爲0。綜合來看,55%的拿房成(chéng)本占比和百間65%的入住率是盈利的臨零界點。

這(zhè)樣的利潤結構意味著(zhe)長(cháng)租公寓領域并不是一個盈利空間很豐厚的行業,對(duì)于已經(jīng)進(jìn)場和試圖進(jìn)場的玩家這(zhè)依然是個有門檻的行業,無論是資源獲取端還(hái)是運營管理端,市場參與者都(dōu)行走在刀刃上,稍有不慎都(dōu)將(jiāng)無利可圖賠本出場。

股權融資助力萬億市場競速跑

對(duì)于長(cháng)租公寓這(zhè)樣一個資金和資源雙密集型的行業,由于債權融資操作空間太小,使得在搶占市場份額的競速賽跑中借助股權融資的力量來做大變得十分必要。

我們看到長(cháng)租公寓領域的公司近些年在私募PE市場上十分活躍,創業型的長(cháng)租公寓公司在私募PE市場幾乎每年進(jìn)行1-2輪股權融資,我們統計的6家平均管理規模在2-3萬間的代表企業目前累計已從股權市場融資接近60億元人民币,這(zhè)對(duì)于一個未來龍頭管理規模將(jiāng)超過(guò)100萬間、行業空間在萬億級别的市場投入而言仍然隻是杯水車薪的投入。

在目前定增受限、債務成(chéng)本居高不下的市場環境下,即使背靠擁有A股上市公司平台的長(cháng)租公寓公司在發(fā)展業務時(shí)也將(jiāng)目光投向(xiàng)了股權融資市場,試圖借力股權融資加速業務發(fā)展。可以預見未來長(cháng)租公寓領域將(jiāng)會(huì)是股權融資市場十分活躍的闆塊。

四類市場參與者“招數”拆解

我們判斷未來資金與和資源端的優勢和可持續性將(jiāng)決定行業龍頭的歸屬。整體而言,市場現在主要有四類市場參與者:開(kāi)發(fā)商類、中介類、酒店類、創業類。

開(kāi)發(fā)商類背景的公寓管理公司,充分利用了母公司手中的閑置自持資産進(jìn)行升級改造,同時(shí)借助集團整體的信用進(jìn)行低成(chéng)本融資。但他們的劣勢也十分明顯,離開(kāi)了母公司的資源支持,溫室中成(chéng)長(cháng)起(qǐ)來的團隊在業務進(jìn)行對(duì)外擴張時(shí)盈利的持續能(néng)力將(jiāng)遭遇嚴峻挑戰。代表機構有萬科泊寓、招商壹棧;

中介背景的公寓機構如鏈家(自如)、我愛我家(相寓)主要由租賃中介業務延展而來 ,有天然的客源和分散式房源獲取渠道(dào),所以中介背景的長(cháng)租公寓商主要以分散式公寓切入市場。中介背景的公寓商最大的挑戰來自于運營,對(duì)産品的理解和成(chéng)本控制能(néng)力將(jiāng)是争奪市場的關鍵;

酒店類背景的公寓商如華住(城家)、窩趣(鉑濤)等的主要優勢在于,住客和存量物業的管理經(jīng)驗上要比别的市場參與者都(dōu)豐富,運營效率有先發(fā)優勢,并且在物業資源端。與開(kāi)發(fā)商相似,酒店集團也擁有較多的存量物業可以進(jìn)行改造轉變物業運營功能(néng)。

創業類是目前長(cháng)租公寓領域中數量最多的參與者,與其它市場參與者相比而言,他們在資源端和資金端都(dōu)沒(méi)有先發(fā)優勢,但經(jīng)營思路和方式靈活,通常能(néng)在一個細分子領域中實現超速跨越。

3、美日市場上三種(zhǒng)成(chéng)熟模式分析

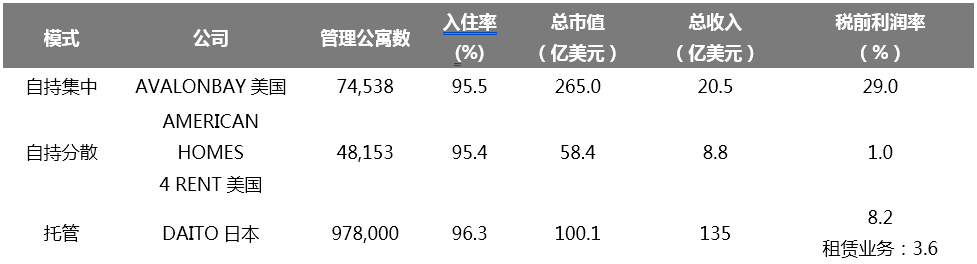

縱觀美國(guó)和日本的長(cháng)租公寓市場,我們發(fā)現有三種(zhǒng)代表型的上市公司:自持集中型、自持分散型、托管型。前兩(liǎng)種(zhǒng)出現在美國(guó)市場,市值最大的兩(liǎng)家公司爲AVALONBAY(AVB)和AMERICAN HOMES 4 RENT(AMH);最後(hòu)一種(zhǒng)出現在日本市場,市值最大的是大東建托(DAITO)。其中盈利能(néng)力最好(hǎo)的是自持集中式的AVB,稅前利潤率爲29%,其次是托管式的大東建托,純租賃業務的稅前利潤率爲3.6%。自持分散式的AMH隻有1%。

圖5:自持集中式盈利能(néng)力最強

來源:公司年報,華菁證券研究所

各家均采用2016年年報數據,彙率按1美元=110.97日元折算

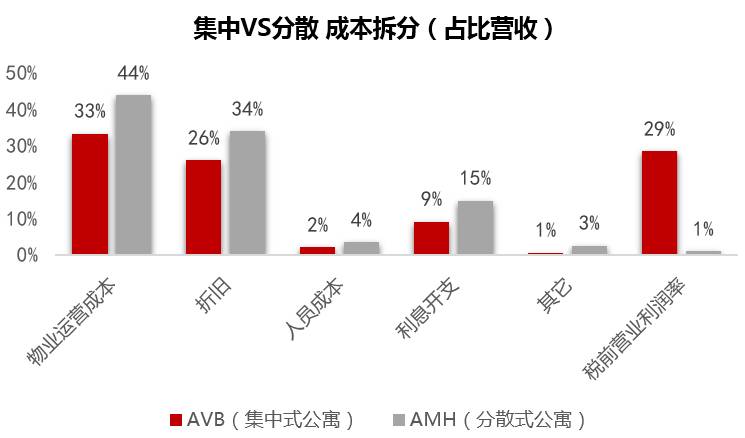

集中VS分散:集中式的賺錢優勢明顯

我們選擇同樣自持經(jīng)營,并且都(dōu)在美國(guó)市場上市的AVB和AMH進(jìn)行比較,可以看到,在物業運營成(chéng)本和折舊兩(liǎng)項涉及物業本身的成(chéng)本上,集中式公寓都(dōu)大幅跑赢分散式。這(zhè)主要是由于集中式公寓具有集中拿房、集中裝修、集中管理和一次性投入市場等特點,并且大部分集中式公寓爲自建或者協商收購,較通過(guò)單個物業投标而來的分散式公寓有明顯的成(chéng)本端優勢。

圖6:集中VS分散成(chéng)本拆分(占比營收)

來源:公司年報:華菁證券研究所;營業利潤率不含房産交易

自持集中式的賺錢之道(dào)

通過(guò)對(duì)美國(guó)長(cháng)租公寓闆塊6家集中式公寓公司的綜合研究我們發(fā)現,穩定的自持集中式公寓運作模式包含以下幾個特點:

自己持有90%以上的物業 ,順應周期進(jìn)行物業的獲取和出售;

物業獲取方式以自主開(kāi)發(fā)爲主,占6成(chéng),收購占4成(chéng),持有資産周期在4年以上,開(kāi)發(fā)類資産占總資産比重爲9.5%;

資本結構上股權融資與債權融資比例約爲1:1,平均資産負債率46.1%。

托管式需要産業鏈上下遊強整合獲取規模利潤

經(jīng)過(guò)幾十年的業務演進(jìn)和發(fā)展,大東建托已經(jīng)形成(chéng)了以托管租賃爲平台入口貢獻穩定現金流,以建築業務爲利潤中心,金融、護理、能(néng)源業務爲增值引擎的産業鏈協同模式。托管租賃業務雖然貢獻了55%的業務收入,但利潤貢獻隻有5%。作爲利潤中心的建築業務以45%的收入占比貢獻了75%的利潤。租賃業務越來越成(chéng)爲一個平台和入口業務,起(qǐ)到帶動産業鏈發(fā)展和協同盈利的作用,而非單獨作爲利潤中心存在。

盈利模式總結:擁抱資本&擁抱産業鏈

從美國(guó)和日本兩(liǎng)種(zhǒng)比較成(chéng)功的商業模式可以看到,長(cháng)租公寓領域要成(chéng)就(jiù)可持續的盈利模式有兩(liǎng)個可行的方向(xiàng):

擁抱資本做自持,通過(guò)物業的增值獲益;

擁抱産業鏈將(jiāng)租賃業務作爲入口,通過(guò)産業鏈業務獲取超額利潤都(dōu)是可行的方向(xiàng)。

而這(zhè)兩(liǎng)種(zhǒng)商業模式需要的核心能(néng)力是有差别的。擁抱資本端需要的核心能(néng)力是資本運作能(néng)力和對(duì)周期的深度理解能(néng)力,擁抱産業鏈的模式則需要相當的平台管理和協同能(néng)力。可以說(shuō)無論哪種(zhǒng)模式要做到成(chéng)功都(dōu)是有相當門檻的。

疊加前面(miàn)我們對(duì)行業分散度的判斷,我們認爲長(cháng)租這(zhè)個行業要進(jìn)入不難,但要做大并且持續盈利,以緻持續高利潤率地盈利是有相當難度的。未來在中國(guó)的市場中會(huì)走一條先擁抱産業鏈再擁抱資産的發(fā)展路徑,在這(zhè)個過(guò)程中不排除會(huì)出現同時(shí)擁有兩(liǎng)端優勢的企業出現,同時(shí)也會(huì)催生或者衍變分化出很多專注做單個領域的專業化的公司,例如裝修、家政、搬家、金融等等。

4、資本市場估值展望

成(chéng)熟市場估值情況

長(cháng)租公寓市場海外已經(jīng)形成(chéng)3類典型商業模式,并且有相關的上市公司,從PS估值上看,自持集中式>自持分散式>托管分散式。自持集中式市值最高的公司AVB的PS達到13,自持分散式市值最大的公司AMH爲6.6,托管式爲0.7,與開(kāi)發(fā)商的PS值類似爲0.7。自持式由于市值中含有對(duì)自持物業的重估價值因此PS遠高于托管類公司。

國(guó)内長(cháng)租公寓行業及龍頭公司估值展望

從A股對(duì)資産類公司的估值來看,呈現出周期<非周期<周期+非周期,重資産<輕資産<輕重結合的特征。典型的輕重資産結合、周期非周期業務結合的公司中國(guó)國(guó)貿擁有資産類公司最高的估值,PS 9倍,PE 32倍。長(cháng)租公寓領域是另一個能(néng)夠完美組合周期與非周期業務的行業闆塊,輕重結合的資産運作模式將(jiāng)極大地改變目前地産闆塊的估值體系,成(chéng)就(jiù)新的高市值龍頭出現。

圖7:國(guó)内資産管理階段資本市場空間亟待挖掘

來源:Wind,華菁證券研究所;所有估值數據截止5月底,PE爲TTM

預測到2027年,品牌公寓占整個租賃市場的比重達到10%,行業整體管理規模預計爲1060萬間附近,品牌公寓行業的整體估值有望達到約爲4.2萬億;龍頭公司管理規模約爲100萬間,與之對(duì)應的估值3800億。

圖8:品牌公寓行業及龍頭估值推測

來源:華菁證券研究所

假設條件:1、單間年房租收入爲50000元;2、入住率爲95%;3、PS爲8

風險提示:行業内公司盈利能(néng)力不穩定,政策多變化。

昨天、今天、明天,你我都(dōu)在不斷的改變

加入SiteServer,我們一起(qǐ)去探索未來!